Ganadería como reserva de valor: ¿Cuánto más admite el negocio?

Por María Julia Aiassa, analista de Rosgan

El consumo interno ya no muestra la firmeza de principios de la cuarentena. A pesar de la menor oferta disponible producto del mayor volumen exportado, los precios de la carne vacuna al mostrador registran bajas por segundo mes consecutivo.

De acuerdo con el relevamiento de precios minoristas realizado por el Instituto de Promoción de Carne Vacuna Argentina (IPCVA), los precios promedio de los distintos cortes de carne vacuna registraron en junio un retroceso del 0,3% mensual, que se suma a una baja del 0,5% durante el mes de mayo.

Si bien mayo fue un mes en el que tanto el pollo como el cerdo registraron bajas, junio ya muestra una leve

recuperación en ambas carnes (+0,2% el cerdo y +1,3% el pollo) a diferencia de lo sucedido en cortes vacunos.

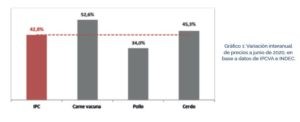

No obstante, en términos interanuales el incremento que acumulan los precios de la carne vacuna (+52,6%) sigue superando en casi 10 puntos la variación general de precios (+42,8%) mientras que en cerdo esa diferencia se reduce a unos 2,5 puntos (+45,3%) y en pollo se registra un retraso cercano a los 9 puntos porcentuales, todo medido contra el Indice General de Precios al Consumidor (IPC) correspondiente a junio pasado.

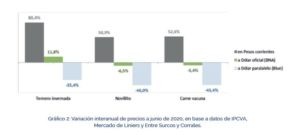

Retrocediendo unos eslabones hacia atrás en la cadena de la carne vacuna, si analizamos estas mismas variaciones anuales en términos de precios del ternero de invernada y el novillito vemos claramente el desfasaje que se estuvo registrando en los últimos meses en cuanto a la relación entre estas dos categorías.

El precio promedio del novillito para consumo, registró un aumento en los últimos 12 meses (medidos a junio) del 50,9%, es decir unos 2,5 puntos menos que el aumento reflejado en los precios de la carne al mostrador. Sin embargo, el valor pagado por el ternero de invernada se vio incrementado en más de un 80% en el mismo período.

Detrás de esta relación de precios entre la invernada y el gordo existe, tal como venimos señalando, una fuerte necesidad de evitar quedar calzado en pesos, refugiándose en un activo seguro, conocido y fundamentalmente de alta liquidez, como es la hacienda para engorde.

Si medimos estas mismas variaciones a dólar oficial y a dólar paralelo, no existen dudas de la oportunidad de compra que ha estado ofreciendo la hacienda en los últimos meses.

Hoy podríamos decir que aún estamos en el período de baja oferta estacional de animales livianos para consumo. Es por eso que seguimos viendo valores relativamente firmes para el gordo en el mercado.

Sin embargo, no vemos esa misma firmeza en los precios al mostrador. Es decir, en algún punto, la cadena comienza a estresarse por reducción de los márgenes. Y esto sucede en momentos en los que aún no hemos recuperado la llamada ‘normalidad’.

Es decir, el presupuesto de las familias sigue alterado ya sea por cuotas y servicios que no se están pagando, alquileres congelados o gastos sociales y recreativos que no se están realizando. Pero para el segundo semestre que acabamos de iniciar, la historia puede ser diferente.

En lo que respecta al mercado de hacienda, por su misma estacionalidad, la oferta de terneros tenderá a caer al tiempo que, la necesidad de seguir resguardando el capital mantendrá la hacienda en un lugar altamente valorado tanto por ganaderos tradicionales como por inversores ajenos al negocio.

Esto nos hace suponer que la tensión vista en el precio del ternero seguirá vigente incluso sostenida, a su vez, por el valor que están recobrando los vientres para cría.

Por otra parte, bajo el escenario actual, resultan limitadas las posibilidades de recuperación del precio de la hacienda terminada. Ante este panorama cabe preguntarse, ¿tiene la cadena margen suficiente para seguir ajustando

internamente estas subas sin disparar el precio de la carne al mostrador? Resulta difícil responder esta pregunta en un contexto integrado por una diversidad de variables que exceden al negocio.

El llamado ‘boom ganadero’ debe evaluarse siempre desde los fundamentos más duros. El mayor nivel de inversión que está recibiendo el sector, aún por motivos de protección del capital, ha sido largamente esperado aunque nunca

debe dejar preservar el equilibrio de aquello que genuinamente admite el negocio. De lo contrario, las distorsiones de corto plazo pueden generar efectos no deseados en una cadena productiva cuyos ciclos naturales demanda un mayor tiempo en corregir.