Cosecha 20/21: ¿Compensarán los precios internacionales los daños de un evento de sequía?

Juan Manuel Garzón, Ireal, Fundación Mediterránea

Si bien faltan varios meses hasta que se complete la siembra, se coseche y salgan al mercado los principales productos agrícolas de la nueva cosecha (campaña 2020/2021), y por tanto muchas cosas pueden pasar, la buena noticia es que la suba de precios internacionales observada en las últimas semanas, tanto en los mercados de disponible como de futuros, podría compensar pérdidas de producción asociadas a eventos de sequía de intensidad leve y hasta moderada, y de esa manera posibilitar que el valor de la próxima cosecha (ingresos por ventas, nivel país) supere al de aquella que está actualmente completando su ciclo comercial (campaña 2019/2020)

Si los rindes medios de los cultivos de verano se ubicasen entre un 5% y 15% por debajo de los tendenciales (impactados por una posible sequía de una intensidad entre leve y moderada) y los precios internacionales se mantuviesen en niveles cercanos o superiores a los que se observan actualmente en los mercados de futuros, la cosecha 2020/21 tendría un valor de mercado de entre USD 33,0 mil millones y USD 39,9 mil millones, según las distintas combinaciones, con una variación de ingresos respecto a la campaña previa de entre USD -137 millones y USD +6.809 millones. Nótese que para que la próxima cosecha valga menos que la de este año, debería observarse un gran daño sobre la producción (consistente con una sequía de intensidad fuerte) y/o una baja importante en los precios internacionales respecto de los niveles hoy esperados.

En los eventos de sequía, la productividad de los cultivos sufre más en algunas regiones que en otras y por ende las primeras requieren precios de venta más elevados que las segundas para compensar los volúmenes perdidos. Así, la compensación que surge a nivel del “agregado país” en los escenarios antes planteados, no necesariamente aplicará a cada una de las zonas de producción. Más aún, sería de esperar que, en el caso de una sequía, algunas regiones agrícolas pierdan ingresos el próximo año, incluso en un contexto donde esto no sucede a nivel país.

Desde hace algunas semanas se transmite desde el Gobierno la necesidad de contener la demanda de dólares hasta el primer trimestre del 2021, cuando comenzarían a entrar las divisas de la nueva cosecha de cultivos de verano (los más importantes), con la expectativa que este aumento estacional de la oferta facilite la estabilización del mercado y reduzca las presiones sobre el tipo de cambio oficial.

Parece interesante entonces hacer una primera aproximación al valor que podría tener la cosecha 2020/2021, en función de lo que acontezca con sus determinantes clásicos, tales como área sembrada, productividad media y precios internacionales de los distintos cultivos.

Antes de proseguir, debe advertirse que recién está arrancando la siembra de los cultivos de verano, liderados por girasol y maíz, que las condiciones climáticas se muestran desafiantes y que hay una gran volatilidad en los precios internacionales de las commodities y, por lo tanto, todas las estimaciones que se puedan realizar en el presente bajo este contexto deben ser tomadas con precaución, dado que se irán seguramente modificando a medida que vaya avanzando el nuevo ciclo.

Área sembrada

La Bolsa de Cereales de Buenos Aires (BCBA) difundió días atrás sus primeras estimaciones respecto de lo que podría ser la asignación de tierras a los principales cultivos en el ciclo 2020/2021 e incluso los rindes medios y volúmenes finalmente producidos, para un escenario base.

En esta primera aproximación, la BCBA estima un área sembrada de 6,3 millones de hectáreas de maíz y de 17,2 millones de hectáreas de soja, para tomar los dos cultivos líderes, una superficie menor a la del ciclo previo en el caso del cereal (-3,1%, 200 mil hectáreas) y levemente mayor en el de la oleaginosa (+0,6%, 100 mil hectáreas).

La Bolsa de Comercio de Rosario (BCR), por su parte, tiene proyecciones similares, con reducción de área sembrada para maíz (-3%, 260 mil hectáreas) y aumento del área sojera (+0,6%, 100 mil hectáreas).

Ya sea por las condiciones climáticas, los precios relativos y/o aspectos económicos y financieros, ambas instituciones empresarias especializadas en el comercio de granos están esperando que la soja gane algo de tierras y lo contrario suceda con el maíz; de todos modos, habrá que ver si efectivamente se da este fenómeno y con qué intensidad, hay tiempo todavía para rever planes de siembra, particularmente en zonas donde los maíces tardíos vienen mostrando buenos resultados productivos.

A diferencia de las bolsas, el Ministerio de Agricultura, Ganadería y Pesca de la Nación (MAGyP), en su último informe disponible de estimaciones agrícolas (setiembre), estimaba una superficie maicera para el nuevo ciclo similar a la del año previo, y habrá que ver si en su nuevo informe (octubre) ratifica o rectifica estos números.

Por otra parte, para la BCBA el girasol también estará perdiendo superficie en este año, de 1,6 millones de hectáreas a 1,4 millones, situación que es coincidente con las estimaciones del MAGyP, y que se explica por las malas condiciones climáticas (ausencia de precipitaciones) en provincias como Chaco y Santiago del Estero.

En el caso del sorgo, por el contrario, la BCBA espera una recuperación de la superficie bajo siembra, la que pasaría de las 750 mil a las 850 mil hectáreas (+100 mil), el MAGyP coincide en la dirección, pero es algo más conservador con el aumento (+50 mil hectáreas).

Clima

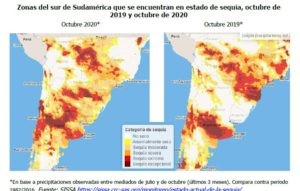

La principal característica de buena parte del otoño, el invierno y las primeras semanas de la primavera ha sido la inusual ausencia de precipitaciones en gran parte de la zona productiva, particularmente el centro y el norte del país (centro y norte de Córdoba, de Santa Fe, Santiago del Estero, Chaco, etc.).

A mediados de octubre, los modelos que elabora SISSA1, a los efectos de estimar el estado de la sequía en el sur de Sudamérica, mostraban situaciones de sequías severas, extremas y excepcionales en una gran franja central del país, situación que, como puede observarse en los mapas adjuntos, no se verificaba en el mismo mes del año pasado (salvo sur de Córdoba, La Pampa y Sur de Buenos Aires). Se puede apreciar también que hay una zona de Brasil, en el centro oeste (estados de Mato Grosso y Mato Grosso del Sur), bastante afectada por la sequía, aunque la situación, a diferencia de lo que acontece en Argentina, no parece ser tan distinta a la del año pasado.

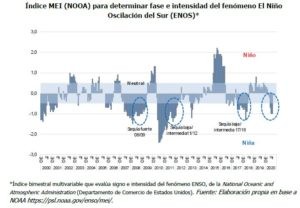

Afortunadamente, en la semana del 19 al 23 de octubre, se está desarrolló un importante ciclo de lluvias, que traerá alivio a buena parte del área más afectada por la sequía. De todos modos, los perfiles de los suelos necesitan aún bastante más agua para volver a la normalidad y, como ya se mencionase en un informe previo,2 no debe perderse de vista que el ciclo 2020/21 se muestra desafiante en materia climática al desarrollarse bajo una fase Niña del fenómeno ENOS, que en varias ocasiones anteriores ha coincidido con fenómenos de sequía (de leve, baja, intermedia y hasta fuerte intensidad) en buena parte del territorio nacional.

Las bajas reservas de humedad actuales condicionan la elección de las fechas de siembra más óptimas y también generan incertidumbre respecto de lo que puede acontecer en los meses venideros en un contexto de fase Niña del ENOS; a priori, y en términos generales, un escenario climático de las características actuales tiende a reducir superficie sembrada y rindes medios esperados, e inclina, ceteris paribus el resto de variables, la decisión de siembra hacia cultivos menos demandantes de agua (por caso, soja en vez de maíz).

Precios internacionales y precios internos

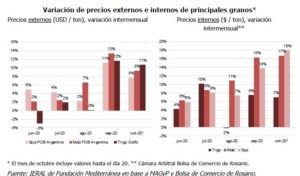

En una columna de setiembre, se hacía referencia al importante aumento en los precios internacionales de las commodities agrícolas. Bueno, este fenómeno ha continuado firme en octubre. En lo que va del mes, la soja en puertos argentinos se ha pagado en promedio un 8% más que en setiembre, mientras que en el maíz (puertos argentinos) y el trigo (golfo de México) los incrementos han sido de un 9% y 11%, respectivamente.

Los precios medios internos (Cámara Arbitral de la Bolsa de Comercio de Rosario), por su parte, han subido aún más que los externos en el caso de la soja y el maíz (18% y 17%, respectivamente) y un poco menos en el del trigo (+7%).

Respecto de estas cotizaciones locales, se trata del segundo mes consecutivo con mejoras porcentuales de dos dígitos en el caso de la soja y el tercer mes en el del maíz. Sucede que por detrás de este rally alcista se encuentran no sólo la mejora de los precios internacionales, sino también una sostenida, aunque de menor magnitud relativa, depreciación del tipo de cambio oficial (casi el 3% mensual promedio en últimos meses), y en el caso de la soja, se suma, adicionalmente, la baja temporaria de 3 puntos porcentuales de derechos de exportación establecida para octubre (de 33% a 30%).

El recorrido alcista de los precios de los granos es muy buena noticia para las expectativas de cara a la próxima campaña (que se forman en base a componentes “adaptativos”, lo que está pasando hoy en el mercado, y “racionales”, lo que puede suceder en el futuro en función de condiciones de oferta y demanda esperadas) y también para el remanente de granos producidos en el ciclo vigente (2019/2020) pero que no ingresaron aún al circuito comercial (ya sea industrial o de exportación).

Respecto a este último punto, se está produciendo una importante mejora en el valor de las existencias de las empresas agropecuarias y en definitiva de un componente de la riqueza del país. Un dato de estas existencias, a fines de setiembre quedaban unas 24 millones de toneladas de soja del ciclo 2019/2020 no comercializadas, cifra que estaría bajando a 22 millones de toneladas a fines de octubre, de acuerdo a estimaciones propias.

Para el cortísimo plazo y considerando la necesidad de reactivar la economía e incrementar el ingreso de divisas, no está claro si esta revalorización de los granos juega a favor o en contra.

Una tendencia alcista que se perciba firme puede espaciar, siempre hasta tanto lo permitan la necesidad y la situación financiera de los actores, la venta de los granos en stock (y también la de sus derivados industriales) y más aún si esta tendencia se monta sobre una expectativa de devaluación del tipo de cambio oficial (creciente brecha cambiaria). Por otro lado, si se intuye que la tendencia alcista puede revertirse en cualquier momento y/o se considera que los precios están en buen nivel de compra respecto de otros bienes de la economía (insumos, bienes de consumo durables, bienes de capital, etc.), debería esperarse una comercialización más fluida.

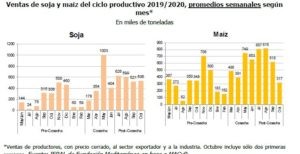

Si se toma como referencia lo que ha sucedido con la comercialización de la soja en las últimas semanas (ventas a la industria o el sector exportador, con precio cerrado), según los registros del MAGyP, no se advierte de una aceleración, de un mayor apuro por parte de los productores por desprenderse de estos granos.

En las dos primeras semanas de octubre, se han vendido en promedio 535 mil toneladas semanales, que no son muy diferentes a las 521 mil toneladas semanales de setiembre, mientras que sí son menores a las 599 mil de agosto o a las 626 mil de julio.

En el caso del maíz, las ventas semanales se han reducido significativamente, de 618 mil toneladas semanales en setiembre a 317 mil toneladas en dos primeras semanas en octubre, aunque en el caso del cereal no puede perderse de vista que queda mucha menos producción disponible para vender (“se ha vendido mucho ya”) que la que se dispone en soja, por lo tanto, es esperable que a esta altura del ciclo la comercialización vaya menguando.

Si bien exigiría un análisis contrafáctico (que hubiese pasado si…), lo sucedido en lo que va de octubre con la soja, el hecho que no haya prácticamente diferencias entre el ritmo de ventas de este mes con el del mes previo, estaría confirmando la presunción acerca del reducido impacto que iba a tener la baja temporaria de 3 puntos porcentuales en los DEX, no sólo porque la baja no era cuantitativamente potente, sino también porque el cambio se estaba implementando en un contexto donde otros factores, muy relevantes para la decisión de venta, estaban empujando en dirección contraria (suba de precios externos, aumento de brecha cambiaria).

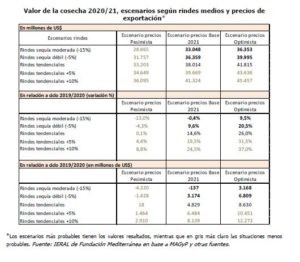

Valor de la cosecha 2020/2021

Se realiza a continuación una primera aproximación a lo que podría ser el valor de la cosecha 2020/2021, en función de producción y precios internacionales esperados.

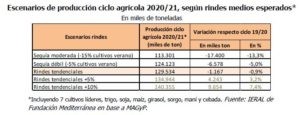

En materia de producción se construyen 5 escenarios, 3 de ellos con mayor probabilidad de ocurrencia. Un primer escenario estima volúmenes en función de rindes medios tendenciales, sería un caso base que presupone cierta regularización de las condiciones climáticas. Luego hay dos escenarios con rindes medios por encima de los tendenciales (+5% y +10%), de baja probabilidad de ocurrencia dada la situación de estrés hídrico que sufren distintas regiones y la prevalencia del fenómeno La Niña.

Finalmente, hay dos escenarios de rindes medios por debajo de los tendenciales, dos situaciones de estrés hídrico, uno leve, con caída de rindes medios de 5% (se sensibilizan sólo los cultivos de verano) y el otro moderado, con caída de rindes medios de 15%.

En el escenario de rindes tendenciales la producción de 7 cultivos líderes, 2 de invierno (trigo y cebada) y 5 de verano (soja, maíz, sorgo, girasol y maní), se estaría aproximando a 129,5 millones de toneladas en el ciclo 2020/2021, quedando un 0,9% por debajo de la producción del ciclo previo.

Como puede deducirse, los dos escenarios de sequía reducen la producción esperada, y por lo tanto la ubicarían más por debajo aún, entre un 5% y un 13% (sequía leve y moderada, respectivamente), de la producción 2019/2020.

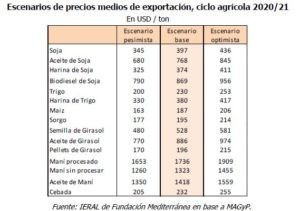

En materia de precios medios de exportación, se construyen tres escenarios. El escenario pesimista supone para el ciclo 2020/21 precios medios similares a los del ciclo 2019/2020. Se considera este escenario como pesimista dado que hay elementos como para pensar que los valores internacionales de las commodities estarán un escalón por arriba, por factores varios, recuperación de la economía mundial, una situación de reservas de granos un poco más ajustada, la gran fortaleza que está mostrando la demanda china en el segundo semestre del 2020, el escenario climático desafiante que genera La Niña en Sudamérica, etc.

El escenario base tiene precios medios que, según los productos, se ubican entre un 5% y un 15% por encima de los del ciclo 2019/2020; este escenario se construye en función de precios futuros y estimaciones propias, por caso, la soja se supone a un valor promedio de USD 397 (actualmente los futuros superan los USD 400), el Maíz a USD 187 (los futuros hoy a más de USD 200), etc.

El escenario optimista mejora los precios del escenario base en un 10%, su realización implicaría problemas de producción ya más importantes en algunos líderes, caso de Brasil o la propia Argentina.

Finalmente, se aproxima el valor de la cosecha en base a los escenarios de producción (5) y precios de productos y principales subproductos (3). Se determinan 15 escenarios con su respectivo valor de cosecha, pero algunos lucen a priori más probables que otros.

Por caso, se pueden casi eliminar, dado el contexto, los escenarios de rindes medios por encima de los tendenciales y también aquellos donde se están combinando situaciones de sequía con precios como los del 2020 (si Argentina llega a tener problemas de producción asociados a sequía, es difícil que el mercado no acuse recibo de ello, particularmente en el complejo sojero y más aún si el fenómeno climático adverso abarca a parte de la zona productiva de Brasil, como viene sucediendo en los últimos meses).

Si los rindes medios de los cultivos de verano se ubicasen entre un 5% y 15% por debajo de los tendenciales (impactados por una posible sequía de una intensidad entre leve y moderada) y los precios internacionales se mantuviesen en niveles cercanos o superiores a los que se observan actualmente en los mercados de futuros, la cosecha 2020/21 tendría un valor de mercado de entre USD 33,0 mil millones y USD 39,9 mil millones, según las distintas combinaciones, con una variación de ingresos respecto a la campaña previa de entre USD -137 millones y USD +6.809 millones.

Para que la próxima cosecha valga menos que la de este año, debería observarse un gran daño sobre la producción (consistente con una sequía de intensidad fuerte) y/o una baja importante en los precios internacionales respecto de los niveles hoy esperados. Ahora bien, la recurrencia de sequías fuertes en Argentina es baja y tampoco parece muy probable que los precios externos, por los motivos antes mencionados, desanden el camino ascendente que han seguido en las últimas semanas.

Finalmente, en todos los eventos de sequía la productividad de los cultivos sufre más en algunas regiones que en otras y por ende las primeras requieren precios de venta más elevados que las segundas para compensar los volúmenes perdidos; se comenta lo anterior a los efectos de advertir que la compensación que surge a nivel del “agregado país” en los escenarios antes planteados, no necesariamente aplicará a cada una de las zonas de producción; más aún, sería de esperar que en el caso que efectivamente el país sufra una sequía, algunas regiones agrícolas pierdan ingresos el próximo año, incluso en un contexto donde ello no sucede a nivel país.