Por la sequía extrema, la Argentina puede perder el liderazgo como exportador de harina de soja

Por Agustina Peña – Emilce Terré – Julio Calzada - BCR

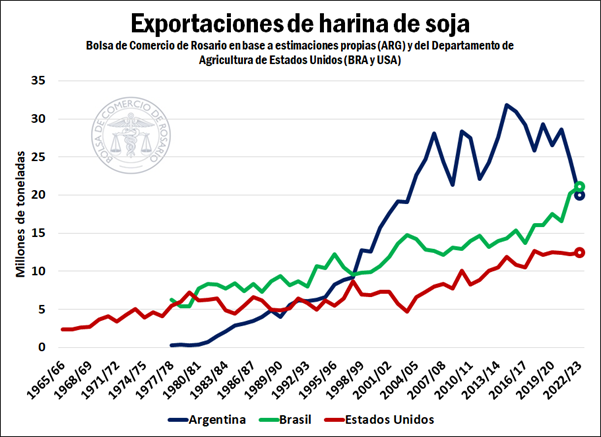

El abastecimiento mundial de harina de soja está mayormente concentrado en tres jugadores principales, entre los cuales Argentina ha sido, desde 1998, el principal exportador. El destacado aumento en la participación de las exportaciones mundiales de harina de soja, de la mano de inversiones claves en fábricas de procesamiento de semillas oleaginosas en el Gran Rosario, han hecho de este producto, además, el principal producto de exportación de la economía argentina.

Sin embargo, el relativo estancamiento que ha tenido la producción de soja en Argentina se combina este año con una brutal sequía para derivar en una proyección de crush de soja 2022/23 de apenas 28 millones de toneladas, el menor volumen desde el año 2004. Ello es, incluso por debajo de la molienda de las últimas grandes sequías (2008/09, 2011/12 y 2017/18)

En sentido opuesto, Brasil augura para la nueva campaña una producción de soja récord de 153 millones de toneladas, según el Departamento de Agricultura de Estados Unidos, 23,5 millones de toneladas por encima del año anterior. Como consecuencia de ello, la industria brasilera podría también conseguir el mayor volumen de procesamiento de su historia, con cerca de 53 millones de toneladas, dando lugar a una previsión de exportaciones de harina de entre 21 y 23 millones de toneladas, según distintas fuentes. De ser así, el vecino país podría volver a erigirse como principal exportador mundial de harina de soja, destronando a la Argentina, por primera vez en 26 años.

Las principales fuentes de información que sigue el mercado mundial, y especialmente el USDA, aún son más optimistas con la proyección de exportaciones desde nuestro país.

Según ese organismo y hasta el momento, Argentina estaría en condiciones de embarcar hasta 24,9 millones de toneladas, casi 5 Mt por encima de lo que prevé la Bolsa de Comercio de Rosario.

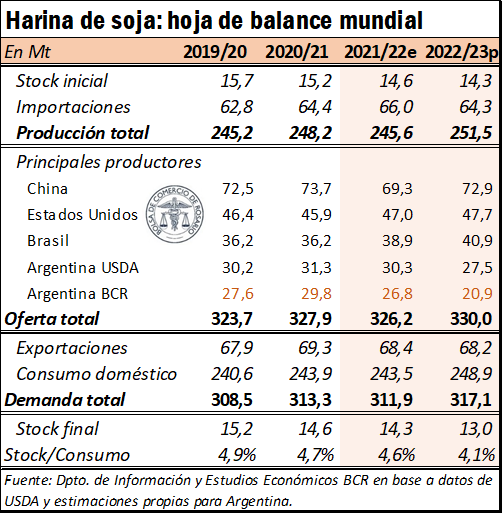

Según la agencia norteamericana, para este nuevo ciclo la producción mundial de harina de soja crece un 2,4% entre campañas y asciende a 251,5 Mt. A su vez, las importaciones globales están estimadas en 64,3 Mt y los stocks iniciales en 14,3 Mt, lo que da como resultado una oferta total que alcanzaría las 330 Mt.

Del lado de la demanda, los indicadores son relativamente estables, con leves bajas en las exportaciones, pero con un consumo doméstico que crece un 2,2% respecto a la campaña 2021/22, ubicándose en 317,1 Mt.

Sin embargo, si se toman las estimaciones propias del Departamento de Estudios Económicos de la BCR en la hoja de balance global, el aumento en la producción mundial de harina de soja sería más moderado, por debajo de los 2 millones de toneladas, poniendo en peligro el abastecimiento de una demanda internacional que crecería 5,2 Mt. Ahora bien, frente a la caída de las exportaciones argentinas, la pregunta que resta es, ¿hay algún otro país en condiciones de suplir el faltante de producto nacional?

¿Quién suplirá el faltante argentino en el mercado internacional?

Analizando la situación de los exportadores líderes de la harina proteica, Estados Unidos proyecta aumentar muy ligeramente sus indicadores en esta campaña. Si bien en el país del Norte se vienen realizando importantes inversiones para aumentar la capacidad de procesamiento oleaginoso para abastecer a la creciente industria de biocombustibles, ésta no estará plenamente operativa en los próximos meses. Pese a ello, en el largo plazo, la mayor oferta desde Norteamérica puede convertirse en una amenaza para la industria local.

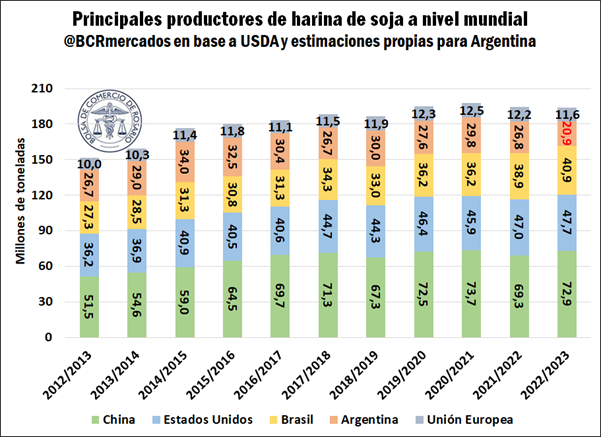

La situación coyuntural de Argentina y Estados Unidos le abre entonces la oportunidad a Brasil para absorber el faltante a nivel global y acaparar el mercado de la harina. Según el USDA, la producción brasileña se estima en 40,9 Mt, una suba de 5,14% con respecto al ciclo previo. Este impulso productivo le permitirá exportar más de 21 Mt, aunque consultoras privadas ubican este guarismo hasta por encima de los 23 Mt. De ser éste el caso, el hito comercial de esta campaña será el cambio de puestos en el ranking de principales exportadores de este producto, donde Brasil pasaría a ser el abastecedor más importante a nivel global.

Argentina, que en el 2010 abasteció más de la mitad de las exportaciones mundiales de harina de soja (51%) caería así a una participación de apenas el 29% en la campaña 2022/23, en tanto que en el mismo período Brasil habría crecido del 23% al 31%.

Otro de los jugadores clave de este mercado es China, el principal productor de harina de soja a nivel mundial. Para este ciclo, el USDA estima 72,9 Mt de producción para ese país, lo que se traduce en una suba de más del 5% respecto de la temporada previa. No obstante, el gigante asiático consume toda su producción principalmente para alimentar a su industria cárnica, por lo que no juega un papel definitorio desde el punto de vista del comercio externo.

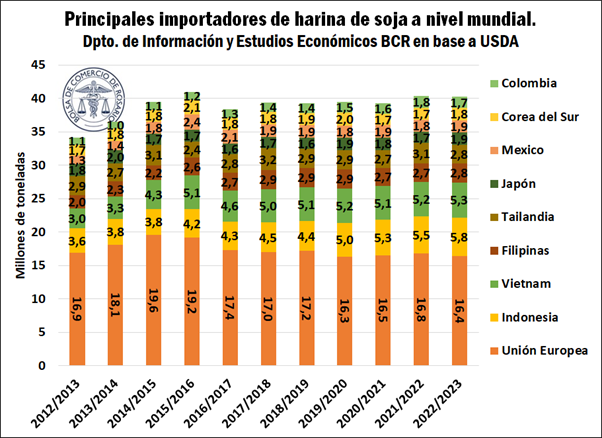

Por el lado de las compras globales, la Unión Europea sigue siendo el importador número uno y la estructura interna de la demanda no parece variar en esta campaña con respecto a las anteriores. Debido a que la producción europea de harina de soja para este ciclo también ha sufrido los avatares climatológicos, la región deberá salir a buscar al mercado externo 16,4 Mt para hacer frente a un consumo doméstico proyectado en 27,4 Mt, según el USDA. Indonesia, Vietnam y Filipinas también sostendrán sus compras estimadas en 5,8 Mt, 5,3 Mt y 2,8 Mt, respectivamente.

¿Los precios se ajustarán al alza para reflejar el faltante argentino de producción?

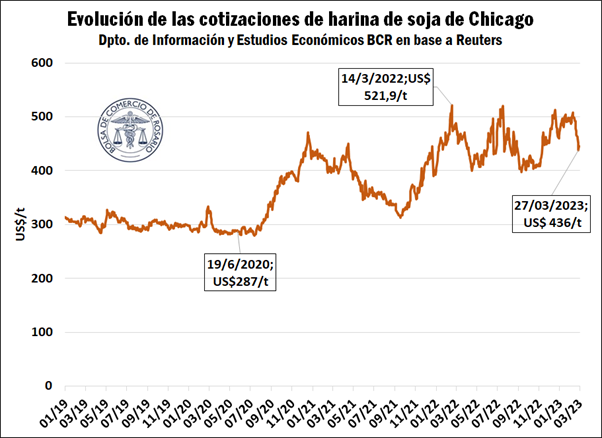

En la siguiente imagen se observa la evolución de los precios de la harina de soja en Chicago, el mercado internacional de referencia. Estos muestran una marcada volatilidad en los últimos meses y, al 28/03, rondan los US$446/t. Si bien las cotizaciones siguen por encima de los promedios históricos, las últimas bajas posicionan a los precios en sus equivalentes de inicios de diciembre de 2022.

Sin embargo, puede que estos aún no hayan descontado totalmente la pérdida de abastecimiento desde Argentina. De ser así, las cotizaciones podrían reaccionar al alza a medida que el USDA y otras fuentes internacionales reajusten la previsión de procesamiento de soja argentino y, con ello, el nivel final de exportaciones. Sin embargo, si la producción récord brasileña pudiese llegar a derivar en un crushing aún más alto de lo estimado, este país absorbería la escasez resultante de la sequía en Argentina y los precios podrían presenciar una trayectoria menos volátil. De cualquier modo, son múltiples los factores que condicionan la evolución futura de los precios, entre los cuales la política monetaria de EE. UU. viene jugando un papel trascendental.