Revalorización de la hacienda: una mirada en perspectiva

ROSGAN

El mercado nació en 2008 con unas pocas firmas consignatarias y desde entonces comenzó a ampliar rápidamente su alcance territorial. Actualmente son once firmas las que lo integran, distribuidas en 8 ciudades del interior, que logran cubrir gran parte del área ganadera argentina.

A su vez, la modalidad digital que adoptó el Mercado, permitió conectar a un mayor número de compradores y vendedores, mejorando así la competitividad y la trasparencia en el sistema de formación de precios.

Hoy Rosgan se encuentra posicionado como una clara referencia de precios para el productor de invernada y cría argentino.

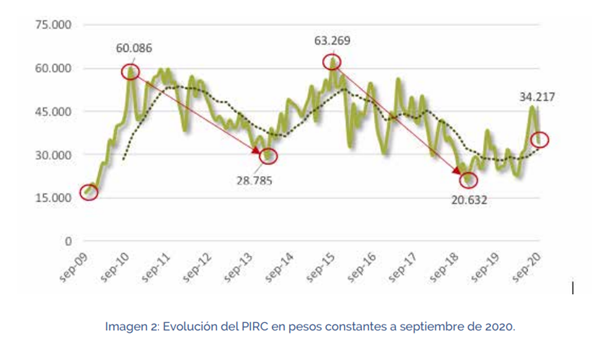

Desde fines de 2010 la Universidad Nacional de Rosario a través del IIIE (Instituto de Investigaciones Económicas) y el IITAE (Instituto de Investigaciones Teóricas y Aplicadas en Estadísticas) de la Facultad de Ciencias Económicas y Estadísticas elaboraron y desarrollaron el Índice Rosgan Invernada (PIRI) y el Índice Rosgan Cría (PIRC).

De este modo, el PIRI agrupa categorías de invernada como terneros/as, novillitos, vaquillonas y vacas de invernada mientras que el que, el PIRC recoge las categorías de cría e incluye vientres con servicio, vientres con garantía de preñez y vacas con cría al pie.

Los siguientes cuadros muestran la evolución de ambos índices desde septiembre de 2009 a la actualidad, expresados en valores constantes de septiembre de 2020. La corrección de la serie fue realizada tomando como variable de ajuste la evolución del Tipo de Cambio de Referencia Mayorista del Banco Central (BCRA). Esto es a los fines de analizar la evolución de los valores, excluyendo el efecto tipo de cambio.

Un primer análisis muestra que ambas series presentan similar comportamiento, en especial si observamos grandes movimientos a través de su media móvil de 12 meses.

En ese sentido, los valores de referencia tanto de la cría como de la invernada inician el período analizado con una significativa recuperación, tras la abrupta liquidación de los años 2008 y 2009 principalmente. Claramente en una etapa de retención de hacienda, la presión de la demanda tiende a convalidar subas de precio que, en el caso de la invernada (PIRI) fue de un 180% mientras que en la cría (PIRC) se revalorizó hasta un 280% en 12 meses, logrando sostener en ambas series sus valores durante gran parte del 2011.

A partir de entonces y por un período de casi tres años, ambas series se mantuvieron muy estables por lo cual, quitando el efecto tipo de cambio, terminan evidenciando una tendencia a la baja, con valores reales muy deprimidos que golpearon mucho más en términos relativos a la cría que a la invernada. A valores constantes, la referencia para la invernada pasó de niveles de más de $200 a un piso de $150 el kilo vivo. En tanto que los valores de la cría, cayeron a la mitad pasando de un techo en torno a los $60.000 por vientre a menos de $30.000, en marzo de 2014.

A principios de ese año, comienza a registrase un ritmo devaluatorio más acelerado que ayuda a corregir el valor de la hacienda, incluso en términos reales. A partir de 2014/15 se inicia un período de expansión de la ganadería que se acrecienta posteriormente por las fuertes expectativas generadas durante el proceso electoral. En este sentido, el mercado comenzaba a vislumbrar un cambio de rumbo en materia de producción y apertura de mercados externos, jugando fuerte a favor de la actividad.

Sin embargo, a pesar de que varias de las políticas esperadas se cumplieron y el sector comenzó a vincularse nuevamente con los mercados externos, los efectos del sinceramiento cambiario sobre el costo de los insumos, la actualización de tarifas y demás costos de estructuras, así como la abrumadora escalada de la tasa de interés, terminó sumergiendo a la cría en una de sus mayores crisis de rentabilidad.

Esto se tradujo en nueva caída de los valores para ambas series, aún más pronunciada que la anterior. A diciembre de 2018, el PIRI retrocedía en términos reales en más de un 50% mientras que el PIRC perdía cerca del 70% del valor conseguido a finales de 2015

Hoy nos encontramos en un punto más equilibrado dentro de la serie analizada, aunque habiendo recuperado menos de la mitad de esta última caída. Tomando el promedio de toda la serie, desde septiembre de 2009 a la actualidad, notamos que el Índice de Invernada aún se encuentra un 13% por debajo este valor medio mientras que el Índice de Cría se sitúa un 16% por debajo de esta referencia.

Aun dentro de este contexto, desde hace ya dos años, el sector ha estado recibiendo un impulso sin precedentes de la mano de China. El despertar de este mercado, tras la crisis suscitada por la fiebre porcina, ha llegado a nuestro país en el momento justo, demandando la única categoría de hacienda con la que podíamos responder de manera inmediata, la vaca de refugio.

Fue así como el criador ha encontrado en este canal la forma de generar un ingreso importante para el negocio, a partir de un descarte, hasta entonces, escasamente valorizado. Durante el último semestre de 2019, el precio de la vaca de invernada en ROSGAN había logrado revalorizarse en un 56% mientras que, en lo que va este año, aun con la ausencia de China durante los primeros meses debido al Covid, acumula un incremento de más de un 25% adicional.

Sumado a ello, esta última zafra de terneros atrajo una demanda muy particular, que encontró en este tipo de hacienda un modo de deshacerse de los pesos y quedar refugiada en un activo seguro, de alta liquidez y fundamentalmente de manejo conocido para el productor. En lo que va del año, el valor del ternero en ROSGAN registra un alza superior al 50%, constituyéndose en otra fuente de importante ingreso para el criador.

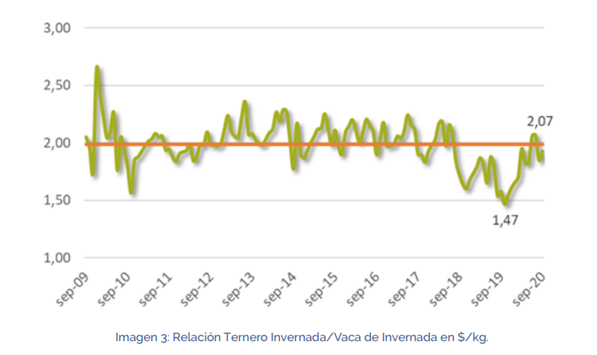

Si se analizan los precios del ternero y de la vaca de invernada para los últimos 11 años, se observa que la relación entre ambos nunca había alcanzado un nivel tan bajo como en noviembre de 2019 (1.47), en pleno pico de demanda China.

Si se compara con la media del ciclo analizado (2.00) puede evidenciarse que la fuerte suba registrada este año por el ternero de invernada ha corregido esta relación a niveles promedio, pero partiendo de valores reales superiores a la media de los últimos 3 años.

En ese sentido, es importante mantener un equilibrio en esta relación que permita trabajar en un balance de eficiencia productiva sostenible, es decir sin descartar en exceso vientres que aún se encuentren en producción ni retener los refugos, velado por los recursos generados con el ternero.

En definitiva, la recomposición de ambas categorías ha permitido al criador recomponer el margen de la actividad luego de casi 4 años de franja caída.

Actualmente, se evidencia una clara tendencia a la retención de vientres impulsada no sólo por la mejora en los márgenes de rentabilidad sino también por el resguardo de valor que ofrece este tipo de activos en contextos de alta volatilidad.

Sin embargo, mirando con una perspectiva de mayor plazo, el fundamento más sólido que impulsa esta recuperación en los precios de la hacienda se configura en un marco de alta avidez de proteínas que el mundo sigue teniendo y desde donde Argentina se encuentra muy bien posicionada para responder.