Trigo: la sequía reduce la producción, pero el stock asegurado por la exportación limita la volatilidad en el mercado

Bruno Ferrari, Tomas Rodríguez Zurro y Emilce Terré -BCR

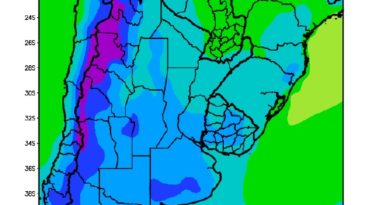

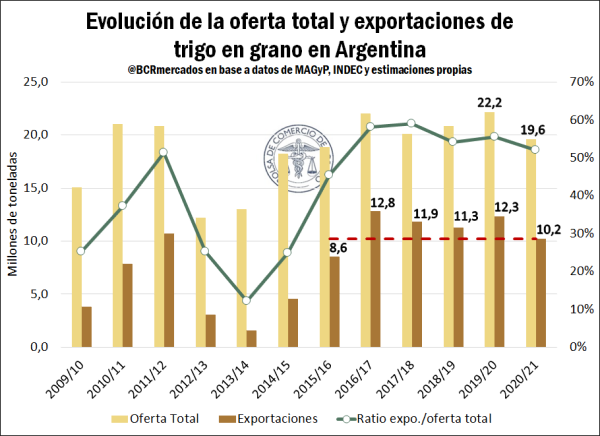

En la semana anterior, la Guía Estratégica para el Agro (GEA-BCR) publicó una estimación de 17 Mt para el ciclo 2020/21, es decir, un 6% menos de lo que se proyectaba un mes atrás. Ello deriva en una caída importante en la oferta total (19,6 Mt) esperada para la próxima campaña comercial. Si se compara con el ciclo actual, la caída alcanza el 12% tratándose de la disponibilidad total de grano más baja desde la campaña 2015/16. Si bien la oferta de la campaña 2019/20 es un record histórico, el valor estimado actualmente para la 2020/21 se ubica también un 6% por debajo del promedio de los últimos cinco años.

La menor producción ajusta la disponibilidad de grano para exportación, habida cuenta que el uso doméstico del trigo es relativamente más inelástico o estable. Así, las ventas externas para la nueva campaña se proyectan en 10,2 Mt, 2,1 Mt por debajo de lo despachado en el ciclo 2019/20 y un 11% por detrás del promedio de los últimos cinco años.

Actualmente, los precios FOB de los principales exportadores han registrado incrementos significativos que los ubican muy por encima de lo alcanzado el año previo en este mismo momento. De mantenerse dicho escenario, Argentina tendría un margen para compensar la caída en el tonelaje con mejores valores de exportación.

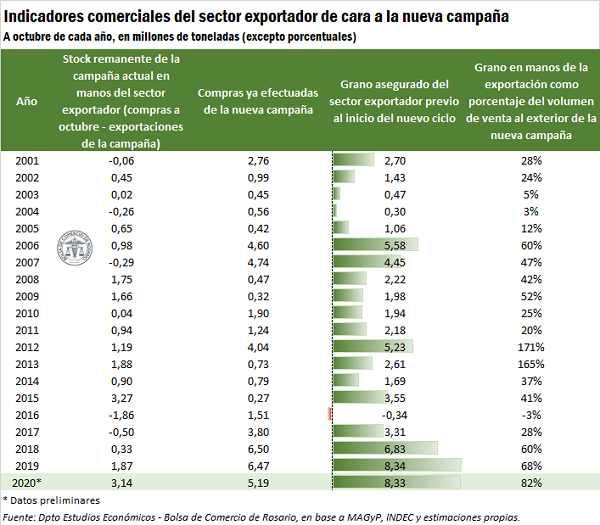

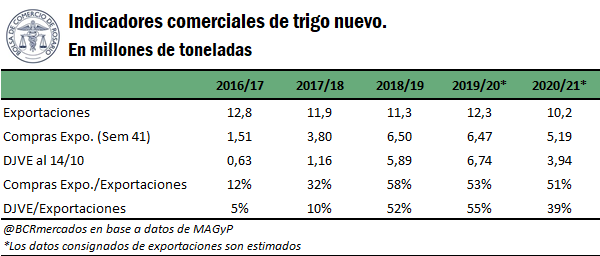

Por otro lado, si se analiza el avance de la comercialización del grano por parte de la exportación, el sector ha realizado compras de la campaña nueva 2020/21 por 5,2 Mt. A pesar de que es un valor menor al registrado para la campaña 2019/20, en términos relativos representa el 51% de las exportaciones estimadas a realizarse a lo largo de toda la campaña, estando en sintonía con el adelanto de compras observado en los últimos años. Asimismo, es importante tener en consideración que el sector exportador ha realizado adquisiciones hasta el momento por 15,4 Mt del ciclo 2019/20, estando más de 3 Mt por encima de los despachos proyectados (12,3 Mt) para toda la campaña actual.

Incluso si parte de ese stock se vuelca al mercado doméstico, sumando las compras efectuadas de trigo nuevo se tiene que para comienzos de octubre el grano que tiene asegurada la exportación de cara al nuevo ciclo ascendería a 8,33 millones de toneladas, volumen muy similar al que contaba para la misma altura del año anterior aunque, si se lo considera como proporción de lo que efectivamente se espera que embarque, la cobertura es más amplia este año. En efecto, solo dos ciclos la superan (que corresponde a los años 2012 y 2013), pero en esa ocasión las voluminosas compras en relación a la exportación efectiva de la nueva campaña se debieron al posterior recorte del cupo de exportación que distorsiona el resultado. Exceptuando esas dos campañas, la cobertura de la exportación es la más alta de la serie.

Respecto al avance de las Declaraciones Juradas de Ventas al Exterior (DJVE) al 14 de octubre, la exportación ha declarado más de 3,9 Mt para el ciclo 2020/21, lo cual muestra un cierto atraso en el anote de ventas externas. En este sentido, si se compara con las exportaciones estimadas se declaró el 39%, lo cual en términos relativos es un guarismo menor a los últimos ciclos comerciales, reinando la cautela frente al difícil panorama que enfrenta el cereal.

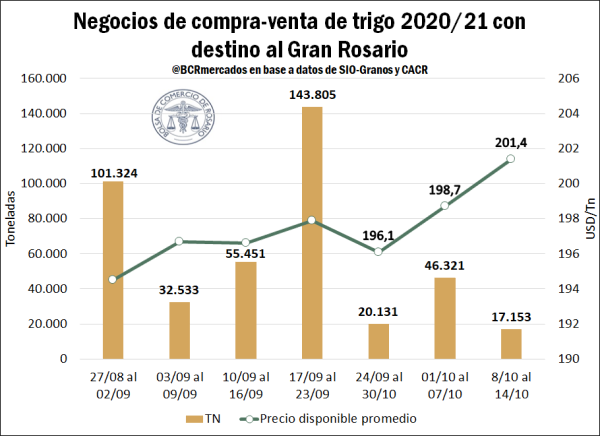

La incertidumbre productiva y la menor urgencia de la exportación se hace notar en el ritmo de negocios domésticos, donde las últimas tres semanas se registró una sensible merma en el nivel de actividad, a pesar del incremento en el precio disponible por el cereal. Luego del importante volumen obtenido hacia mediados de septiembre, no se ha logrado recuperar el tonelaje negociado. En la última semana, solo se anotaron negocios por 17 mil tn de trigo con destino al Gran Rosario, a pesar del amplio abanico de posiciones abiertas en la plaza local con posibilidad de concretar negocios.

En el Mercado de Chicago, el trigo registró un gran impulso hasta los US$ 227,5/t

En lo que respecta al panorama internacional, la cotización del contrato de trigo más cercano en el Mercado de Chicago registró una suba de US$ 9,3/t en la última semana hasta el día jueves. De esta forma, en el último cierre el valor del cereal arribó a US$ 227,5/t respectivamente.

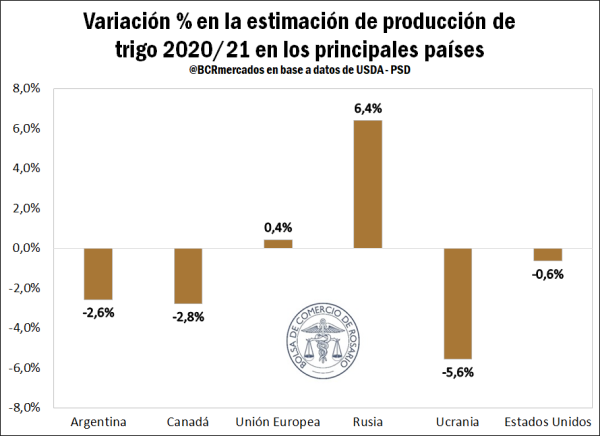

En última semana el Departamento de Agricultura de Estados Unidos (USDA) publicó su informe mensual de Oferta y Demanda Mundial (WASDE, por sus siglas en inglés). La estimación de producción global de trigo para la campaña 2020/21 aumentó en 2,6 Mt, dado que a pesar del recorte en las producciones totales proyectadas para Argentina, Canadá, Ucrania y Estados Unidos se vio más que compensado por el alza en las previsiones para la cosecha en Rusia (5 Mt más que en el cálculo previo) y la Unión Europea. La región del Mar Negro se vio afectada por una extensa sequedad, que particularmente afectó a Ucrania, en donde los rindes se redujeron a 3,75 tn/Ha, en contraste con las 4,16 tn/Ha observadas en la campaña anterior.

Para el trigo ruso, la sequía y su consecuente reducción en los rindes que afectó a la región sur, de donde procede un 43% de su producción, fue compensada con creces por la abundante producción en las regiones central y del Volga, las cuales sumadas representan un 40% en el total. Las lluvias en la región que limita con Kazajistán han mejorado las perspectivas del cultivo de trigo de primavera ruso, sumado a la creciente introducción de tecnología como fertilizantes y maquinaria avanzada, que han estimulado la producción en dicho país. Asimismo, las proyecciones para las exportaciones de cereal ruso para la campaña 2020/21 se sitúan en el orden de 39Mt, únicamente superadas por la campaña 2017/18. Esto amplía su ventaja como principal exportador del mundo, y se espera que represente un 20% del total de las exportaciones mundiales durante el corriente año.

Por su parte, el consumo global verificó un aumento marginal durante el último mes, con variaciones mínimas en sus usos. La mayor parte del aumento previsto en la producción para la corriente campaña se estima que decantará en un aumento en los stocks finales, marcando un récord a nivel global con un total de 321,45 Mt, lo que representa un incremento del 7,3% respecto de la marca del año anterior.

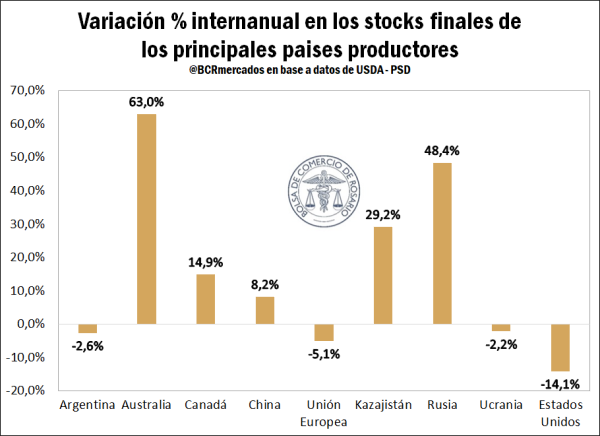

Sin embargo, si se analiza dicho indicador entre los principales productores de trigo a nivel global, se aprecia una situación dispar entre tales países. En Estados Unidos se proyecta una reducción en los stocks finales del 14,1% en comparación con el año anterior, a la que se suman disminuciones de menor magnitud en Argentina, la UE y Ucrania y Estados Unidos. En el sentido opuesto, se prevén aumentos significativos en China, Canadá, Kazajistán, Rusia y Australia, destacándose estos últimos dos con variaciones interanuales del orden del 48,4% y 63% respectivamente.

Por último, se han verificado subas importantes en las cotizaciones FOB de los principales exportadores a nivel. El mayor aumento se produjo en Estados Unidos, donde se observó un alza de US$25/t, alcanzando los US$270/t, debido principalmente a una menor oferta proyectada, restricciones en la capacidad de elevación, y un gran volumen de exportaciones, principalmente hacia China. En Rusia, los precios también registraron un aumento significativo, apuntalado principalmente por una sólida demanda externa. Este rally alcista propició un efecto contagio en otros grandes jugadores en el mercado internacional de trigo como la Unión Europea, Australia y Canadá, en donde este cultivo alcanzó los $242/tn, $261/tn y $250/tn respectivamente.