Feedlots: corrales vaciándose y una reposición cada vez más cara

Por Rosgan

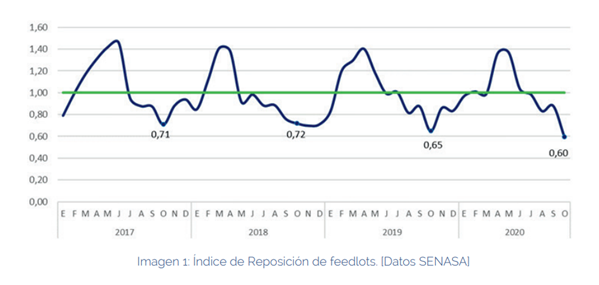

Si bien la dinámica de llenado y vaciamiento de los corrales presenta una marcada estacionalidad, dentro de la cual estos meses son períodos de vaciamiento, la realidad es que la velocidad de vaciamiento este año se está dando de manera más acelerada. Sucede que durante gran parte del año los feedlots fueron severamente golpeados por el comportamiento de dos variables clave para el negocio como lo son el precio del ternero de reposición y el precio del maíz.

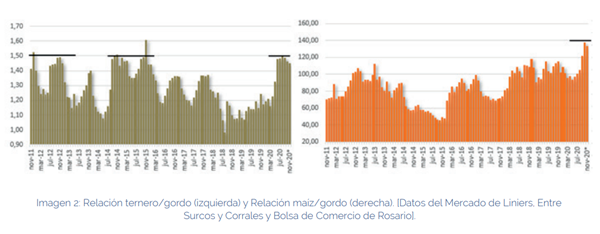

En los siguientes gráficos se puede observar la evolución de la relación de reposición (ternero/ gordo) y la relación insumo/producto (maíz/gordo). La importancia de analizar estas dos variables en términos relativos es que nos independiza del efecto de depreciación de los valores nominales en periodos de mayor inflación.

Como se puede observar en el gráfico de la izquierda, la relación ternero/gordo también tiene su estacionalidad; entre los meses de septiembre y diciembre de cada año marca su pico por la escasez de terneros de reposición, previo al comienzo de la nueva zafra. Si observamos el comportamiento de esta relación en los últimos ocho años, vemos períodos en los que ya se ha alcanzado niveles superiores a 1.45-1.50 actuales, con independencia de los factores subyacentes a esa relación.

Sin embargo, en el caso del maíz, si monitoreamos la relación insumo/producto durante el mismo período, vemos claramente que lo registrado este año representa un récord absoluto dentro de la serie. Nunca antes el precio del maíz había alcanzado relaciones tan gravosas como las actuales. En lo que va del año la relación de compra se encareció un 30%, llegando a costar la tonelada de maíz unos 135kg de novillo.

Las perspectivas para ambas variables se muestran sostenidas en los próximos meses. El precio del maíz, tanto su valor internacional producto de la mayor demanda por parte de China, como su valor local en pesos con una moneda cada vez más devaluada respecto del dólar, mantendrán este insumo en valores locales relativos elevados, al menos hasta de ingreso de la nueva cosecha.

En cuanto al valor del ternero, iniciamos un período en el cual la invernada tiende naturalmente a aumentar debido a la escasez de oferta estacional que se registra previo a la zafra. La disponibilidad de terneros en esta época del año -noviembre a enero representan apenas un 15% de la zafra total, claro que partiendo de una de las zafras más importantes de los últimos años con cerca de 15 millones de terneros.

Sin embargo, el mayor condicionante está dado por la cantidad de terneros que entregará la próxima zafra, la 2021. Como sabemos, el stock de hembras cayó el año pasado en más de 500 mil vacas y unas 200 mil vaquillonas, lo que implica menor disponibilidad de hembras para servicio. Si a esto sumamos la seca que han sufrido los campos durante el invierno y por la que aún están transitando amplias zonas de cría, muy probablemente veamos reducir sensiblemente los porcentajes de parición con un aumento en la mortandad de terneros en lactancia. En suma, es muy factible esperar que la próxima zafra entregue cerca de 400 mil terneros menos, esto es, más de 15% de lo que ingresa todos los años a los feedlots.

Sin dudas -a pesar de la pandemia- la demanda externa sigue demostrando una gran firmeza. El número icónico del millón de toneladas exportadas parece ser cada vez más realista. En tanto que, el consumo interno ya poco terreno le queda por ceder, habiendo restringido su ingesta de carne a unos 50kg per cápita por año.

Menos terneros en la próxima zafra -y muy probablemente en la siguiente, producto de las condiciones en las que se está llevando a cabo el actual servicio- implicarán menos animales ingresando a engorde, lo cual, sin lograr un incremento sostenido en el peso final de faena, nos conduce a una menor producción.

Esta situación de menor disponibilidad de hacienda y costos de alimentación crecientes, nos lleva nuevamente a planteos en relación a la eficiencia de los ciclos productivos, algo que nuestros vecinos, tanto Uruguay como Brasil, también comenzaron a revisar. La intensificación de las recrías a campo, en este sentido, no solo reducen los costos de engorde sino también nos posicionan correctamente en el sendero de sumar kilos de producción. Este sin dudas será un punto clave para la sostenibilidad del negocio ganadero en los próximos años.