Invernada: aparente freno en la escalada de precios durante mayo

Por Rosgan

Pero esa misma valoración como “activo de reserva” es la que genera en el criador mayor resistencia al momento de la venta. Es por ello que en los últimos años hemos estado viendo una mayor retención de terneros y terneras en los campos, lo que conlleva a zafras cada vez más extendidas o menos concentradas en los meses pico.

En Lotes anteriores mostrábamos en números cómo ha ido restringiéndose la cantidad de terneros y terneras que salen desde los campos de cría durante los primeros cuatro meses del año, medido en términos del stock inicial.

Según datos del SENASA este año se movilizó durante dicho período menos del 21% (3 millones de cabezas) de los terneros y terneras registrados al 31 de diciembre de 2021, cuando un año atrás este porcentaje representaba el 22%, en 2020 el 23%, en 2019 el 24%, en 2018 el 25% y en 2017 más de 27%, 6 puntos más que en la actualidad. Esto muestra claramente la tendencia del criador a retener más tiempo su invernada, no solo para ganar más kilos a la venta sino también para dosificar la exposición al peso hasta tanto pueda ir calzando esos ingresos en compra de insumos, herramientas u otros activos de resguardo.

Sin embargo, sobre la capacidad de retención de los campos juega un factor crucial como es el clima. Este año, tras la fuerte seca que sufrieron vastas zonas ganaderas del centro y norte del país durante los meses el verano, muchos campos no están en condiciones de transitar el invierno con la misma carga de hacienda que otros años. Algo similar está sucediendo con campos situados al sur de la zona pampeana donde, a pesar de la buena receptividad que han ofrecido hasta el momento, la llegada de las primeras heladas ha restringido considerablemente su capacidad.

Es precisamente esta situación la que se traduce hoy en la abundante oferta tanto de vacas vacías como de terneros que se está viendo en el mercado.

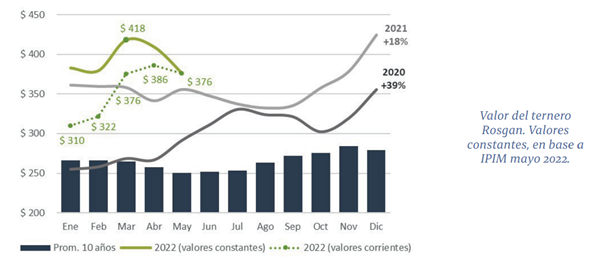

Estacionalmente, mayo, junio y julio suelen ser los meses de precios más bajos para la invernada producto de la mayor oferta. Sin embargo, en los últimos años este patrón estacional se ha visto algo desdibujado.

En 2020, los precios del ternero, medidos en moneda constante, registraron subas en pleno período de zafra, anotando incrementos de punta a punta en el año cercanos al 39%, neto de inflación.

El año pasado, en 2021, los valores se mantuvieron sumamente sostenidos y firmes durante todo el primer semestre para luego marcar los pisos de esa curva estacional recién en los meses de agosto y septiembre. El incremento real neto de punta a punta fue del 18%.

Este año, por el contrario, el recorrido de la curva comienza a mostrar un comportamiento diferente. En efecto, el mes de mayo comenzó marcando valores muy similares a los registrados en abril que luego fueron perdiendo fuerza y terminaron ajustándose a los niveles pagados en marzo. Sin embargo, a valores constantes, sin componente inflacionario, mayo marca el segundo mes de caída real acumulando una baja del 10% desde el pico registrado en marzo.

Esta moderación en los valores de la invernada sumado a la firmeza de los precios del gordo es lo que está permitiendo a los engordadores recomponer sus números, a pesar de elevado costo del alimento.

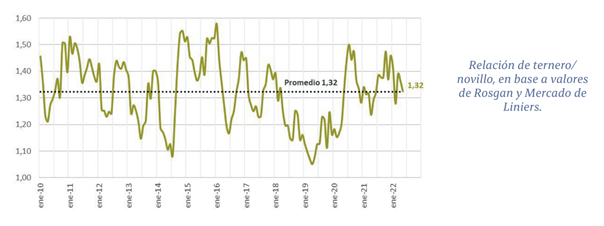

Actualmente la relación de compra-venta para el feedlot se encuentra muy próxima a los niveles promedio, en torno a 1,3 desde relaciones en torno a 1,45 a fines de 2021. Estos valores marcan un buen momento de compra para los engordadores el cual muy probablemente se sostenga durante junio y parte de julio, inclusive.

Esto está permitiendo mantener buenos niveles de ocupación de los corrales que redundarán en mayor oferta de hacienda terminada durante el tercer trimestre del año. No obstante, el balance final para todo el período seguirá siendo ajustado.