Exportación de trigo: qué mercados pueden expandirse para Argentina en la próxima campaña

Por Bolsa de Comercio de Rosario (Matías Contardi – Emilce Terré)

La tendencia en Chicago: presión bajista ante la gran oferta de exportación de Rusia y el débil volumen comprometido de Estados Unidos

Chicago sigue mostrando una tendencia negativa en el mercado de trigo. El cereal ruso se ha vuelto muy competitivo, con precios que llegan a desplazar parte del trigo norteamericano y de otros países exportadores clave.

Más allá de la guerra y los temores iniciales por la logística del trigo proveniente de la zona del Mar Negro, el trigo euroasiático sigue encontrando destinos extranjeros. Rusia proyecta para el mes de septiembre exportar granos por un volumen de 4,9 Mt según SovEcon, serían 0,7 Mt que igual mes del año previo.

Las ventas semanales de trigo ruso también se están incrementando. La semana del 11/9 exportó 1,24 Mt y ha venido consolidando un aumento en el volumen operado semana tras semana. Inclusive, las exportaciones rusas desde el 1 al 18 de este mes fueron un 27% más que el mismo período el año anterior. Según analistas, los principales compradores para este período fueron Egipto e Irán seguidos por Indonesia.

Las cotizaciones por supuesto oscilan día a día frente a nuevas actualizaciones del conflicto o nuevas compras de trigo estadounidense que impulsan los precios. Pero la oferta de trigo sigue siendo alta, y las ventas baratas de trigo ruso y ucraniano mantienen los precios en dirección descendente.

Previsiones de trigo para Argentina

Según GEA BCR, las malas condiciones al momento de las siembras consolidaron un nuevo año de caída en el área sembrada, alcanzando un mínimo de los últimos 8 años con 5,4 millones de hectáreas a nivel país.

Respecto a las estimaciones de producción, recientemente se ajustaron a la baja hasta 15 Mt debido a la escasez de precipitaciones para el cultivo en zonas clave. En condiciones regulares a malas hay casi 2 de los 5,4 millones de hectáreas implantadas con trigo en Argentina, por lo que, de no consumarse las lluvias necesarias en las zonas críticas, podríamos esperar nuevos recortes productivos.

Si partimos de esas 15 Mt y teniendo en cuenta, que nuestro país, en promedio, consume internamente 6 Mt de trigo se tendría una disponibilidad de 9 Mt de trigo nuevo sin considerar variaciones de stocks. Tal como se ha comentado en informativos semanales anteriores, 4,9 Mt ya estarían comprometidas por “rolleos” de DJVE, por lo que restarían 4,1 Mt de trigo por comercializar al exterior. El impacto del diferimiento de exportaciones ya se siente en el mercado, debido a que el sector exportador aún no ha realizado anotes de DJVE para embarcar en el nuevo año comercial.

La campaña de trigo 2022/23 Argentina fue la más baja en términos productivos desde la 2015/16. Si bien las compras internas se han mantenido acorde a los niveles históricos, las exportaciones sufrieron el rigor de la sequía. Con una estimación de exportaciones para toda la campaña de 3,65 Mt, se espera finalizar la campaña con el menor volumen exportado desde el ciclo 2013/14.

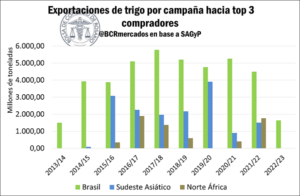

Durante las últimas 10 campañas el principal destino de las exportaciones de trigo argentino fue Brasil, que en promedio ha comprado poco más de 4 Mt por campaña. Durante las últimas cinco, excluyendo la infructuosa 2022/23, el país vecino ha adquirido de Argentina – en promedio – 5 Mt. Luego, le siguen el sudeste asiático y el norte de áfrica como compradores de mayor importancia. Todo ello sin tener en cuenta los destinos bajo secreto estadístico.

En el siguiente gráfico se muestra la evolución de las exportaciones de trigo por campaña a los principales destinos. Tal como se comentó anteriormente, Brasil se posiciona como el más fuerte, inclusive ha sido donde Argentina ha consolidado sus envíos en la actual campaña 2022/23. Mientras que, las ventas al sudeste asiático alcanzaron el máximo en la 2019/20 con casi 4 Mt.

El mercado asiático, es abastecido principalmente por el trigo australiano. No obstante, Argentina ve incrementadas sus oportunidades en estos destinos más lejanos cuando Australia registra malas campañas productivas. El principal comprador de esa zona – del trigo argentino – es Indonesia, que durante las campañas 2018/19 y 2019/20 adquirió 1,9 Mt y 2,6Mt respectivamente.

Indonesia, también es el principal comprador de trigo australiano, país que ha contado con muy buenas cosechas estas últimas campañas, por lo que no ha tenido mayores inconvenientes para abastecer este importante mercado de la región. De hecho, Australia ha exportado – en promedio – nada menos que 27,9 Mt en cada una de las últimas tres campañas según el USDA.

Sin embargo, se esperan recortes productivos en suelo australiano y a nivel global para lo que es la campaña entrante 2023/24. De hecho, para el conjunto de los siete países que más exportan trigo (incluido Argentina), se proyectan mermas de volúmenes exportables por casi un 9%.

Por lo que podría existir la posibilidad de incrementar nuevamente las exportaciones en estos mercados de interés para la Argentina, donde ya ha participado con grandes volúmenes, y lo sigue haciendo, aunque en modestas cantidades. No obstante, también se está sujeto a los volúmenes que finalmente produzca Argentina ya que, si la cosecha se sigue recortando, los precios FOB de Argentina tienden a subir y complica la competitividad en destinos más lejanos con más concentración de ventas a Brasil.

En la siguiente sección se analiza las proyecciones mundiales, y particularmente el caso australiano para la nueva de trigo.

¿De dónde venimos y hacia dónde vamos?

A pesar de la fatídica campaña triguera argentina, la 2022/23 dejó para algunos de los principales exportadores a nivel mundial volúmenes productivos máximos históricos o muy elevados con respecto a su promedio. Un claro ejemplo de esta situación fue Rusia, con una producción de 92 Mt y exportaciones de 46 Mt; Australia con casi 40 Mt y exportaciones de 32,5 Mt y Canadá con una producción de 31 Mt y exportaciones por 25,7 Mt.

Estos países, forman parte del grupo de los siete principales exportadores de trigo a nivel mundial y el volumen de sus ventas externas proyectadas impactan en las expectativas del mercado, condicionando las cotizaciones.

Respecto a la nueva campaña 2023/24, aparecieron algunos problemas climáticos que afectaron la producción de algunos de estos países clave como el caso de Australia y Canadá con una proyección de producción de 26 Mt y 31 Mt; por el lado de Rusia, si bien se espera un recorte en la producción de un 8%, al partir de un techo tan alto, la merma en sí no es preocupante ya que se proyectan unas nada despreciables 85 Mt de producción.

Teniendo en cuenta lo anterior, la oferta mundial de trigo sufriría una retracción para el año entrante, y de consumarse sería la primera vez que caería de forma interanual desde la campaña 2018/19. De hecho, los stocks iniciales a nivel global caen un 2% respectivamente.

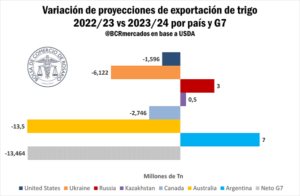

En el siguiente gráfico se muestra como variarían las exportaciones de los principales jugadores del mercado de trigo, en millones de toneladas, para la campaña 2023/24 en comparación a la que estamos dejando atrás según las últimas proyecciones del USDA.

Se espera que, en conjunto, los siete principales exportadores de trigo comercien 13 Mt menos, siendo Australia el que más vería recortada las proyecciones. Argentina se recuperaría para el año que viene en términos de saldo exportable y, más allá de la merma productiva, Rusia no perdería toneladas para comercializar, aunque si un recorte importante de stocks finales.

¿Qué ocurre con Australia?

Recientemente, el ministerio de ambiente australiano declaró que el país estaría siendo afectado por el fenómeno de El Niño, esperando así elevadas temperaturas y un clima seco aumentando riesgos de incendios. Situación la cual podría complicar la producción de trigo en aquel país.

Australia espera una caída interanual de la producción de un 36% según proyecciones del gobierno australiano o un 34,4% según el USDA. Viene de tres campañas seguidas rompiendo récord de cosecha triguera, pero las proyecciones productivas para la 2023/24 son de 26 Mt, y ya partiríamos con un stock local que se encontraría un 34% por debajo del promedio colocando la oferta proyectada para el año siguiente en 28,8 Mt, por debajo del promedio de los últimos diez años y 10 Mt menos que el promedio de las últimas tres campañas.

A su vez, las exportaciones australianas también se proyectan a la baja según se comentó anteriormente, aunque se mantienen en niveles acordes al promedio de 10 años. Sin embargo, si nos remitimos a lo ocurrido en estas últimas tres campañas, Australia representó en promedio el 20% de las exportaciones del grupo de los 7 mayores exportadores de trigo, comercializando durante la 2022/23 32,5 Mt al exterior, mientras que, con los guarismos esperados pasaría a tener un peso relativo de 13%.

La caída en la oferta australiana para la siguiente campaña puede dejar a una parte del mercado asiático sin cumplir plenamente con su demanda, principalmente a países como Indonesia, Vietnam y Corea del Sur. Recientemente Australia ha sufrido hace algunos años un escenario de estrés productivo debido al fenómeno de El Niño, que ha pasado a la historia como el “Verano Negro” que destruyó un área del tamaño de Turquía en la campaña 2019/20 y cobrándose varias vidas por los incendios dejando escaso margen para exportar trigo.

Las exportaciones argentinas de trigo a Indonesia durante 2019 y 2020 se dispararon un 125% con el envío de más de 2 Mt al país asiático en cada uno de dichos años. En este sentido, la falta de trigo australiano y la buena cosecha local impulsaron las ventas.

Si analizamos el escenario previsto para la campaña nueva, según el USDA Australia exportaría 19 Mt un 41% menos que durante la 2022/23 y la demanda de trigo por parte de indonesia ascendería a casi 10 Mt, mientras que, para todo el conjunto del sudeste asiático, el consumo proyectado sería de 24 Mt. El año pasado, Australia exportó 32 Mt, por lo que, para la campaña nueva, el mercado sudasiático quedaría en parte desabastecido, brindando tal vez, una oportunidad para el trigo local.