Nuevo recorte para el área de trigo por problemas climáticos

Bruno Ferrari y Emilce Terré, Bolsa de Comercio de Rosario (BCR)

La nueva campaña triguera 2020/21 comenzó con grandes augurios y estimaciones iniciales que ubicaban el área a sembrar en un récord histórico de casi los últimos 20 años con 7 M ha.

El esfuerzo de los productores se vislumbró en la gran rapidez de implantación de los lotes que desde mediados de mayo, buscaron aprovechar al máximo los perfiles de humedad del suelo alcanzando récords históricos en los avances de labores de siembra.

No obstante, la falta de lluvias de importancia en el otoño y en lo que va del invierno demoró la continuidad de la siembra en la región centro y norte del área triguera, principalmente desde comienzos de julio, determinando la finalización de la misma en las zonas donde el margen de fechas es menor.

En el sur bonaerense, en tanto, el exceso de humedad ha detenido el avance de las sembradoras por falta de piso. Así el Ministerio de Agroindustria estima un avance de siembra a nivel nacional del 96% al 30 de julio, siendo el primer dato en lo que va de las labores 2020/21 que se ubica por debajo del año pasado (98%) para la misma fecha, y en el mercado preocupa mayores recortes a la superficie implantada.

Para la zona núcleo, comprendiendo el sur de Santa Fe y Córdoba y el norte de Buenos Aires, la ventana de siembra se cierra y los lotes que no han podido implantarse por la falta de agua se dan como perdidos.

Así, GEA ha ajustado el área proyectada para trigo 2020/21 en la región otras 40.000 hectáreas esta semana, dejando el total en 1,6 M ha, un 10% por debajo del año pasado. Al mismo tiempo, aumentó el porcentaje de lotes en condiciones regulares y cayó la participación de aquellos que reportaban condiciones muy buenas de desarrollo del cultivo. En el informe mensual de estimaciones del mes de julio, la misma fuente había recortado la superficie proyectada a nivel nacional a 6,6 M h.

En las antípodas, en el sur de Buenos Aires las siembras se encuentran prácticamente detenidas por la falta de piso debido a las recurrentes lluvias y excesiva humedad. Según consta en el reporte semanal del Ministerio, Tandil, Tres Arroyos y Pigué son las delegaciones bonaerenses donde más superficie resta ser sembrada.

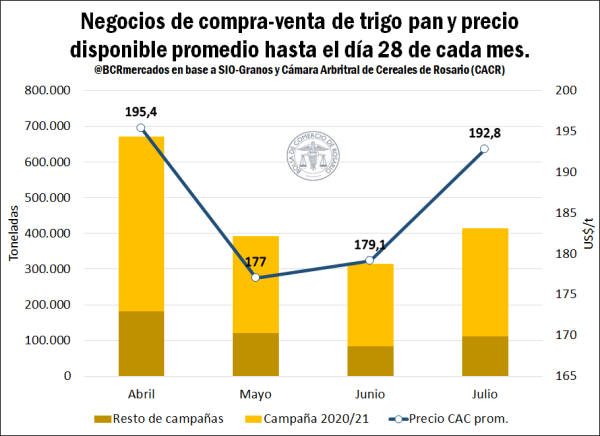

Respecto al avance de la comercialización del cereal, en el transcurso de julio se observó un incremento en los volúmenes negociados superando lo obtenido en los dos meses previos. Los incrementos de los precios a cosecha de trigo han logrado apuntalar la comercialización del cereal nuevo que ha representado más del 70% de los negocios concertados en el séptimo mes del año.

En cuanto a los precios disponibles del cereal en julio, se observa una senda de recuperación de US$13/t en el valor del trigo alcanzando un pico de US$ 197,8/t el 17 de julio, en sintonía con el incremento de negocios. A partir de aquí, el precio pizarra publicado por la Cámara Arbitral de Cereales de Rosario (CACR), ha presentado un cambio de tendencia que lo ubica en US$ 190/t en jornada de ayer.

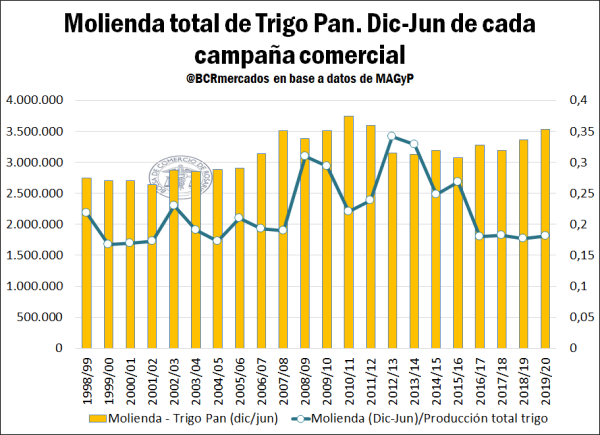

Luego, centrando la atención en el destino del trigo comercializado, en la campaña actual 2019/20 se observa un incremento por tercer año consecutivo en el volumen de industrialización de trigo pan alcanzando un total acumulado de 3,5 Mt hasta junio.

De esta forma, la molienda hasta el momento se ubica en guarismos máximos desde el ciclo 2010/11. No obstante, si se compara dicho indicador con el total producido de trigo en cada campaña comercial, se observa que la proporción de trigo con destino a la industria molinera se encuentra en valores bajos en comparación con años previos.

En ese sentido, los grandes logros obtenidos en materia de aumentos en la producción triguera desde la 2016/17, no se corresponde en principio con incrementos en proporción de trigo industrializado fronteras adentro. El avance en dicha dirección podría ser clave a la hora de pensar incrementos en el valor generado por la cadena triguera, con la posibilidad de colocar dicha mercadería en el mercado interno y externo.

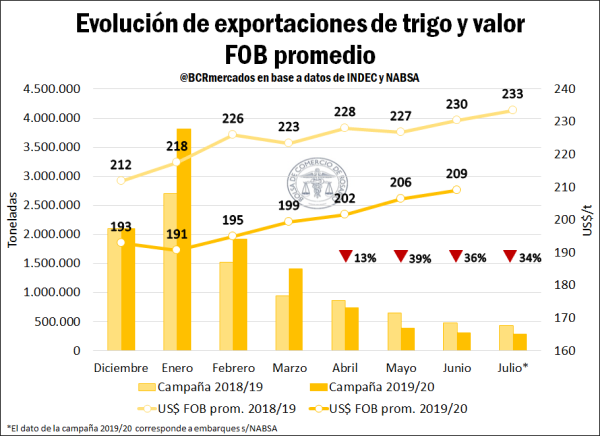

Por otro lado, el avance de la exportación del cereal sin industrializar 2019/20, presenta un desempeño muy favorable hasta el momento con un total exportado de casi 11 Mt, representando un aumento de 1,27 Mt respecto a la campaña previa.

Los mayores envíos al exterior se obtuvieron en los primeros meses de la campaña comercial, con tonelajes menores a partir de abril y concentrados desde entonces, principalmente hacia el país vecino de Brasil.

No obstante, los valores FOB promedio obtenidos por el cereal se encuentran muy por debajo de la campaña previa, a pesar de que la demanda por alimentación se mantiene sólida.

En este sentido, los bajos valores del maíz compiten con el trigo y ello ha repercutido en el ingreso plausible de divisas de nuestra importante cosecha recolectada. Según datos de INDEC, en lo que va de la campaña actual, es decir, tomando el período que va de diciembre de 2019 a junio 2020, se han obtenido US$ 2082 millones siendo un guarismo muy similar al alcanzado en la campaña previa (US$ 2043 millones) con un tonelaje ostensiblemente menor.

En el plano internacional, el Centro Conjunto de Investigación (JCR) de la Comisión Europea publicó su informe mensual de Monitoreo de Recursos Agrícolas (MARS). Respecto al cultivo de trigo, se proyecta una caída en el rendimiento por hectárea para toda la región del orden del 7,5% en la campaña 2020/21 respecto al ciclo previo y un 3,6% si se considera el promedio de las últimas cinco campañas. Dentro de los países más afectados en dichas proyecciones, se encuentra Rumania (↓32%), Finlandia (↓22%), Estonia (↓18%) y Francia (↓17%) si se comparan los rendimientos obtenidos en la 2019/20.

En este sentido, la agencia Agri Commodity Markets Reserach estima que partir de las proyecciones un tanto desfavorables para países claves del continente europeo, el mercado incrementará su dependencia de países como Argentina, Estados Unidos y Australia, y que el sostén de las exportaciones estadounidenses de trigo le dará soporte a las cotizaciones del cereal.

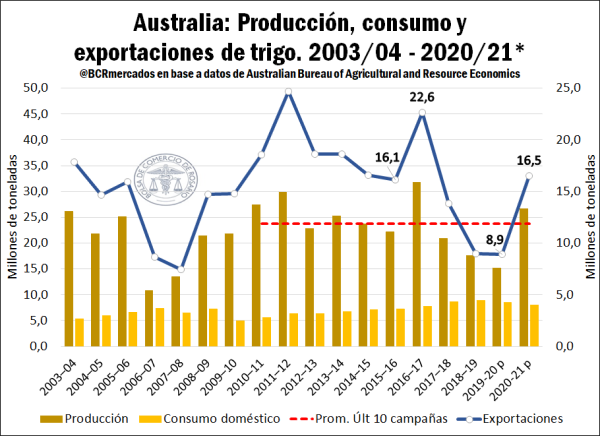

Por último, es particular el interés que adquiere Australia, dado que la histórica sequía en el país oceánico que diezmó su producción del grano en las últimas campañas parece haber quedado atrás.

En el ciclo 2020/21, la Oficina Australiana de Economía Agrícola y de Recursos (ABARES), proyecta una producción de trigo superior a las 26 Mt, quedando por encima del promedio de los últimos diez años.

A su vez, se aguarda un menor consumo doméstico con 8,1 Mt y un saldo exportable de 16,5 Mt. Este último dato, es el que más interesa a los importadores de trigo del sudeste asiático dado que se espera un incremento del 85% en las exportaciones del cereal respecto a la campaña previa.

De esta forma, Argentina tendrá el desafío de competir en los destinos asiáticos, dado que por la cercanía con Australia podrían verse reducidas nuestras exportaciones de trigo hacia dichos destinos y la necesidad de colocar la mercadería en otros puertos.