Por baja de retenciones y suba externa, la soja local superó los u$s 300

Bruno Ferrari - Emilce Terré - Javier Treboux , Bolsa de Comercio de Rosario

Finalmente, el 1° de octubre el ministro de Economía, Martín Guzmán, anunció, entre otras medidas económicas, una modificación en el esquema de derechos de exportación sobre el complejo sojero.

Se reducirán las alícuotas de granos de soja del 33 al 30% en octubre, 31,5% en noviembre y 32% en diciembre, volviendo al 33% para el mes de enero en adelante; mientras que los subproductos tendrán una alícuota del 28% en octubre, subiendo al 29,5% en noviembre, 30% en diciembre y 31% de enero en adelante.

Para el aceite de soja fraccionado, la alícuota queda un punto porcentual por debajo del aceite en bruto en tanto que al biodiesel, en principio, le corresponde una alícuota del 26% en octubre, que convergirá al 29% en el 2021. Estas medidas no han sido oficializadas al momento en el Boletín Oficial por lo que las especificaciones surgen de la información puesta a disposición en la conferencia de prensa del mismo jueves.

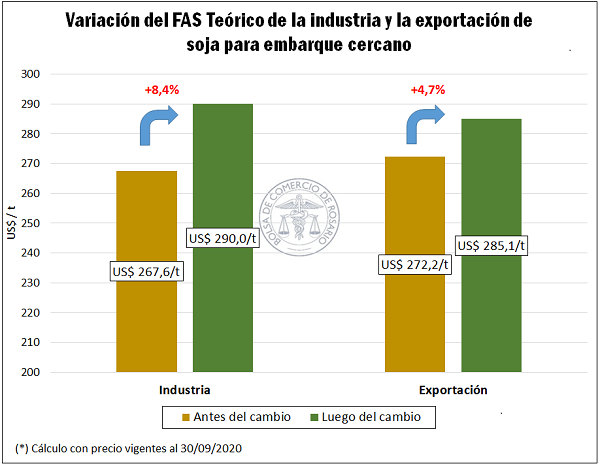

Con la reposición de un diferencial entre el arancel que afecta a la exportación de poroto y a los subproductos, la industria vuelve a tener una mayor capacidad de pago teórica en el mercado interno que la exportación del poroto, relación que fue negativa durante gran parte de la campaña. La capacidad teórica de pago se incrementa en un 8,4% para la industria exportadora con esta modificación de aranceles para las ventas que se declaren y embarquen en el mes de octubre, con la capacidad de compra de la exportación de la materia prima grano creciendo en un 4,7%; asumiendo todo lo demás constante.

En ambos casos, el resultado de las nuevas medidas implica una mejora en la capacidad de pago del sector exportador en el mercado interno. Esto repercute en una mejora en el precio en el mercado interno, que comenzó a sentirse incluso antes de la oficialización de la medida. El día jueves, la posición más cercana en el Mercado Matba-Rofex cerró con una variación positiva de US$ 11/t (+3,74%), mientras los futuros en Chicago ajustaron prácticamente sin cambios, anticipándose a las nuevas disposiciones.

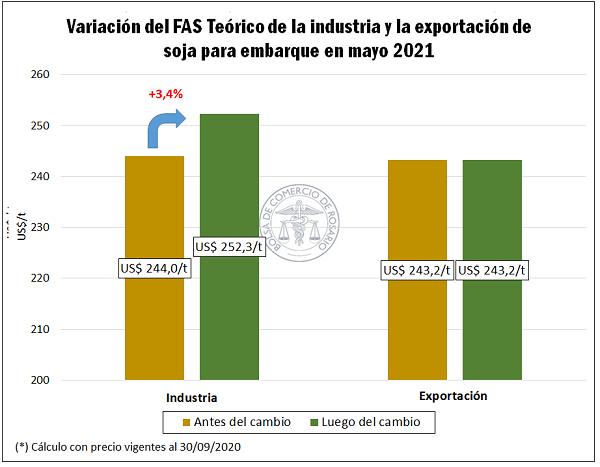

En cuanto a los negocios de la nueva campaña, el efecto sobre la capacidad de compra se atenúa, producto del escalonamiento ascendente anunciado en los DEX. Para los embarques en mayo del año próximo, el FAS teórico de la industria se ve incrementado en un 3,4%, sin cambios en la capacidad de compra de la exportación de poroto.

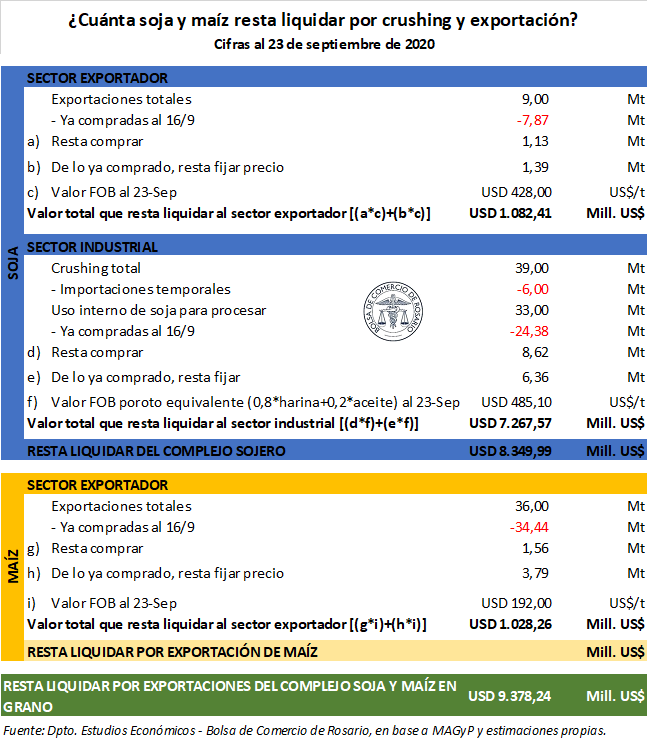

Se estima, en base a la información de compras del sector industrial y exportador que publica MAGyP, que al 23 de septiembre restaban por liquidar de la campaña actual US$ 8.350 millones para el complejo soja más otros US$ 1.030 millones por exportaciones de maíz en grano, totalizando US$ 9.380 millones.

Para arribar a este resultado, del uso proyectado de grano doméstico para industrialización en el caso de la soja y exportación de grano sin procesar tanto de soja como de maíz se le detrae el volumen que ya ha sido comprado, y a lo que resta adquirir se lo valúa al precio FOB vigente el 1ro de octubre. Además, se suma el volumen de negocios que ha sido negociado bajo condición precio a fijar y a la fecha resta establecer el mismo. El cuadro a continuación expone el detalle de los cálculos.

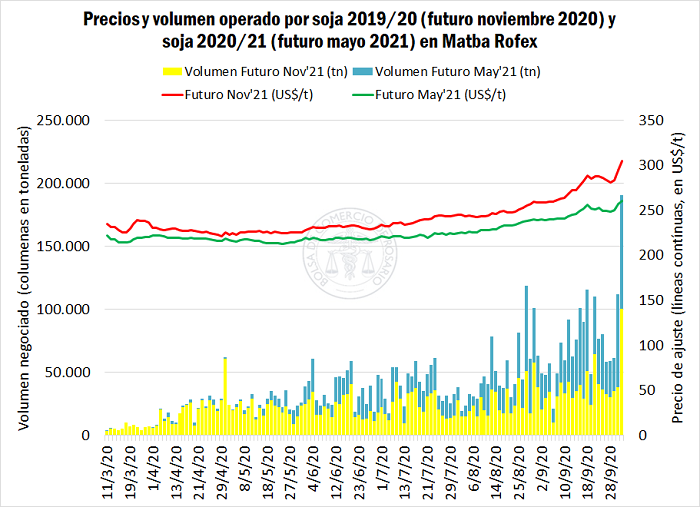

Como resultado de las nuevas medidas anunciadas y ayudado por las subas de Chicago a lo largo de la semana, las ofertas por soja disponible en la plaza Rosario han quebrado la barrera de US$ 300/t, valor que no tocaba desde mayo de 2018, hace casi dos años y medio. El maíz, sin embargo, no se ha quedado atrás, consiguiendo volver a los anhelados US$ 170/t, valor que ya había tocado brevemente a mediados de septiembre y que se encuentra en línea con los máximos de junio de 2019.

En el caso de la soja, además de la mejora en los precios, se observó una ampliación del abanico de ofertas disponibles en el Mercado Físico de Rosario para distintos meses de entrega, reapareciendo la posición noviembre-diciembre con valores en torno a los US$ 290/t así como también las puntas abiertas para la compra de poroto de la nueva campaña a entregar en mayo próximo cuyo valor osciló entre los US$ 255 y 260 por tonelada. Junto con la suba de precios, se observó un repunte del volumen negociado en el mercado spot.

La misma dinámica se observa en Matba Rofex, donde los futuros con vencimiento en noviembre ajustaron a US$ 305/t la tarde del jueves, registrando el mayor volumen diario operado de la vida del contrato, con 100.500 toneladas. El futuro mayo 2021, en tanto, ajustó el 1ro de octubre a US$ 260,3/t operándose en el día 90.100 toneladas, nuevamente, el volumen más alto en la vida del contrato. El valor queda muy cerca de los US$ 261/t que valía la soja nueva en octubre de 2018, el valor más alto de la soja nueva desde el 2014 para esta altura del año.

Para el maíz de la campaña actual, la suba de precios en el Mercado Físico de Granos para la última semana promedió US$ 10/tonelada hasta tocar los anhelados US$ 170/t, mientras que por el maíz nuevo con descarga entre marzo y mayo de 2021 la oferta de compra se ubicó en el rango de US$ 150 a 155/t y por la entrega entre junio y agosto entre US$ 140 y 145 por tonelada. Destaca, sin embargo, la bonificación de hasta US$ 5/tonelada para la entrega más corta del maíz tardío o de segunda, de modo que si el vendedor estaba dispuesto a asegurar la descarga en los primeros días de junio el precio obtenido escalaba a US$ 150/t.

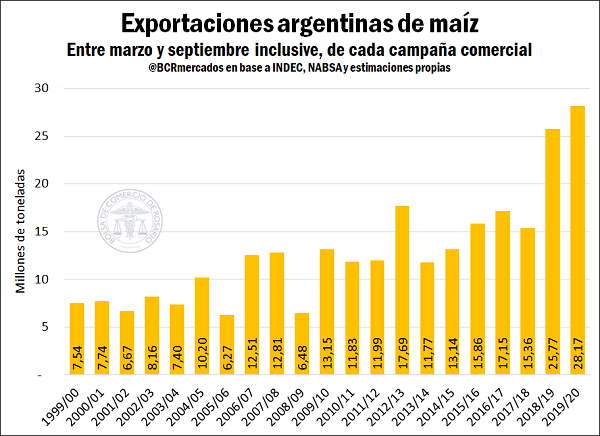

Pese al amesetamiento de septiembre, las exportaciones argentinas de maíz continúan siendo récord para lo que va de la campaña 2019/20 en tanto que el aceite da la única nota positiva del complejo soja

Siguiendo los datos de la agencia marítima NABSA S.A., los embarques de maíz del mes de septiembre habrían superado levemente las 2,8 millones de toneladas, un 14% por detrás del volumen despachado el mismo mes del año anterior, aunque aún es el segundo septiembre más alto de la historia. Con ello, el total de exportaciones en los primeros 7 meses de la campaña comercial 2019/20 asciende a 28,17 millones de toneladas, un récord histórico para los envíos exterior del grano en Argentina y un 11% arriba de lo embarcado entre marzo y septiembre del año anterior. Esta marca no deja de ser destacable, habida cuenta que con 37 Mt el año comercial 2018/19 resultó el de mejor performance para las exportaciones de maíz.

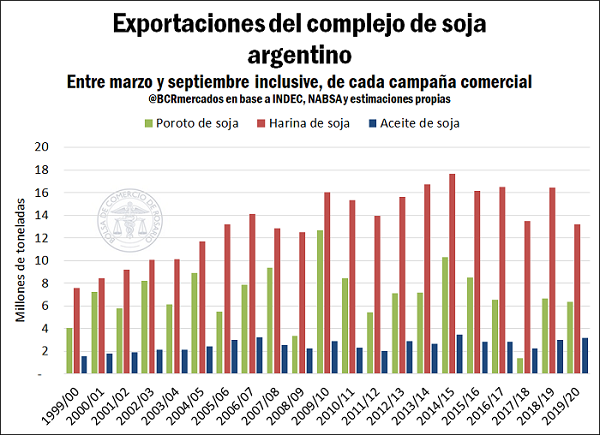

Del lado del complejo sojero, en tanto, con el estancamiento de los embarques de poroto sumado a los despachos de harina de soja muy inferiores al promedio de los últimos años, la nota positiva recae exclusivamente sobre el aceite de soja. En efecto, en un contexto alcista los despachos del óleo nacional sumaron 472.602 en el mes de septiembre, el volumen más alto para dicho mes en cinco años. Con ello, las exportaciones de aceite de soja de abril a la fecha sumarían unos 3,2 millones de toneladas, nuevamente, el volumen más alto del último quinquenio.

A contramarcha, la harina de soja registró embarques en el noveno mes del año por 1,97 millones de toneladas, el volumen más bajo de los últimos 8 años. El total en lo que va de la campaña 2019/20, con ello, queda en 13,18 millones de toneladas; en este caso, el volumen más bajo en más de una década.

Finalmente, se registra una desaceleración de los embarques de poroto de soja en el mes de septiembre de acuerdo a los datos de NABSA, con apenas 152.738 toneladas, casi un 90% por detrás del mismo mes del año anterior aunque aún por encima de las 120.813 toneladas de septiembre 2018. Con ello, el total embarcado de grano sin procesar en lo que va de la campaña quedaría en 6,38 Mt, o un 13% de la producción, cuando el año anterior las 6,66 Mt embarcadas en el mismo período representaron el 12% de la producción total.

Cabe esperar que el mayor aire que da el nuevo esquema de retenciones a la agroindustria permita un repunte de los despachos de harina, principal producto de exportación de la economía argentina.

Stock de granos muy por debajo de lo esperado impulsan los valores de Chicago al alza

El miércoles el Departamento de Agricultura de los Estados Unidos (USDA por sus siglas en inglés) dio a conocer el informe trimestral de “Stocks de Granos”. Al tratarse en esta ocasión del nivel de inventarios al 1ro de septiembre, tanto para la soja como para el maíz el dato se asemeja al stock al final de la campaña, dando esta semana comienzo formal al ciclo comercial 2020/21. En ambos casos, el volumen reportado resultó inferior a las expectativas del mercado disparando subas en el mercado de referencia de Chicago.

Para la soja, al 1° de septiembre, el remanente de granos en Estados Unidos fue de 14,2 Mt según el organismo oficial estadounidense, mientras que las expectativas promedio de los operadores se ubicaban en 15,7 Mt. De la comparación interanual de stocks al 1° de septiembre se desprende que actualmente las existencias estimadas se ubican 10,5 Mt por debajo de los stocks de soja al 1° de septiembre de 2019 (24,7 Mt), equivalente a un 42% menos y señalando así la recuperación del uso de la oleaginosa estadounidense.

En el caso del maíz la discrepancia entre lo estimado en la previa y lo efectivamente publicado en este informe es aún mayor, dado que USDA informó los stocks en 50,7 Mt, 6,5 Mt menores a lo esperado por los operadores de mercado en promedio. Sin embargo, la variación interanual no resulta tan significativa como en el mercado de la soja, ubicándose un 10% por debajo de las existencias a igual fecha en 2019.

La constatación de que la demanda por el grano estadounidense resultó superior a lo que descontaba el mercado, fue suficiente para impulsar más de US$ 10 el precio de la soja en el Mercado de Chicago, apenas conocido el informe del USDA. El precio del contrato más cercano de soja cierra así el día jueves a US$ 376/t aumentando US$8,6/t en la semana. El maíz siguió la misma tendencia, subiendo más de US$ 4/t, segundos posteriores a la publicación del informe. El contrato de maíz diciembre en Chicago cerró el día jueves a US$ 149,2/t, marcando el valor más alto desde principios de marzo de este año, antes de que el mundo se someta a el «gran confinamiento» por el COVID-19.