Faena de novillos: un faltante que vuelve a tomar protagonismo

Por Rosgan

A poco de cerrar el 2020, la actividad de faena continúa siendo elevada. Los números informados porla industria frigorífica durante noviembre mostraron un total de 1.243 mil vacunos faenados que, comparado contra octubre, arroja una suba del 1,7% mientras que,

en la comparación interanual, muestra un crecimiento del 3,1%.

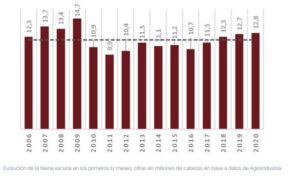

En concreto, pese a la restricción de oferta aparente percibida en el mercado, la faena de noviembre no sólo resultó la más alta del año sino, además, la más alta en más de 10 años. En los primeros once meses de 2020 se faenó unos 12,81 millones de animales, esto es un 1,2% más que lo registrado en igual periodo, un año atrás.

Visto en perspectiva, la faena total viene creciendo de manera sostenida en los últimos cinco años, resultando un 8% superior al promedio de los últimos 15 años, aunque lejos de la que fuera la gran liquidación de 2009.

En lo que va del año la participación de hembras ronda el 46,3%, unos 2 puntos porcentuales menos en relación al año pasado. Si bien este sigue siendo un nivel elevado, el porcentaje viene descendiendo lentamente en los últimos meses para ubicarse ya dentro de un rango que permite vislumbrar cierta estabilización del stock nacional.

A su vez, si este dato se lo complementa con la desagregación de categorías clasificadas por dentición, se sigue observando una

menor participación de hembras jóvenes, de 2, 4 y 6 dientes en relación a las de 8 dientes, asociadas a vientres de menor potencial reproductivo.

En los machos, la faena total viene creciendo, pero nuevamente con una importante retracción en novillos. Medido en el período enero-noviembre, la categoría perdió cerca de 480 mil animales en la faena. En términos relativos, la participación de los novillos en

la faena total bajó del 12% al 8% en estos primeros 11 meses mientras que la de novillitos subió a 36% al 44%.

Analizado por dentición -serie comparable desde abril- vemos una mayor retracción en categorías de machos de 6 y 8 dientes (-20%) contra un crecimiento en la faena de categorías más jóvenes, en especial de 2 dientes. Estos datos no hacen más que confirmar una menor oferta de machos de edad más avanzada, provenientes de ciclos de producción más largos.

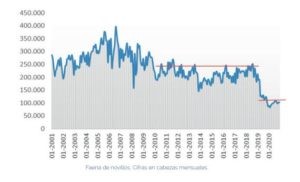

Nuevamente, ampliando la perspectiva del análisis, las gráficas de faena de novillos resultan elocuentes. En los últimos 10 años, hemos pasado de faenar en promedio unos 200 a 250 mil novillos mensuales a menos de 100 mil en los últimos 3 años.

¿Qué vemos detrás de semejante caída? Esencialmente falta de previsibilidad. La producción de novillos, como toda producción de ciclo largo, requiere estabilidad, tanto política como financiera, reglas claras y sostenibles para proyectar, algo que nuestro país no ha podido ofrecer en los últimos años. Algo que tampoco mejora si ampliamos el foco de análisis, por el contrario, profundiza las caídas.

Si bien en los últimos meses se observa un incipiente cambio de tendencia, la faena de esta categoría es solo un reflejo de las decisiones tomadas como mínimo un año atrás, al momento de optar por mantener los animales a campo en lugar de dar terminación a grano acortando los ciclos. Aun así, estamos a mitad de camino de lo faenado años atrás y ese faltante de novillos, sin dudas, se siente en el mercado.

Aun con una demanda europea no operando a pleno, las recientes subas de precio para esta categoría no hacen otra cosa que confirmar la falta de este tipo de hacienda. La semana pasada, el precio del novillo pesado apto para Unión Europea, marcó una suba de casi un 10% tras superar los USD 3,00 y ubicarse en el segundo valor más caro de la región, luego de Brasil.

Una impresionante suba que, contrariamente a lo sucedido en ocasiones anteriores, esta vez no responde a un movimiento devaluatorio de la moneda.

En este caso, la apreciación responde genuinamente a una mayor presión de la demanda ante una categoría que resulta escasa.

La realidad es que, en estos últimos años, este faltante de novillos fue de algún modo compensado por una mayor faena de vacas que, de la mano de China, sin dudas reorientó el perfil exportador de nuestro país.

Sin embargo, este efecto compensatorio hoy pareciera debilitarse. Habiendo depurado ya gran parte del stock de hembras, la actitud del criador en relación a la demanda de vientres da claras señales de estar iniciando una transición de fase ganadera orientada

hacia la expansión.

Es entonces bajo esta perspectiva de oferta y ante una demanda externa aún en recuperación, donde este faltante de novillos vuelve a

tomar protagonismo.