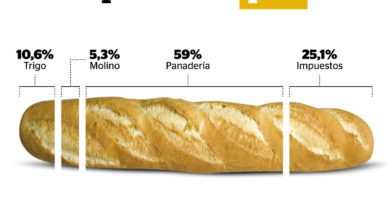

Indicadores comerciales de la campaña de trigo 2020/21

Julio Calzada - Guido D’Angelo – Alberto Lugones – Javier Treboux, BCR

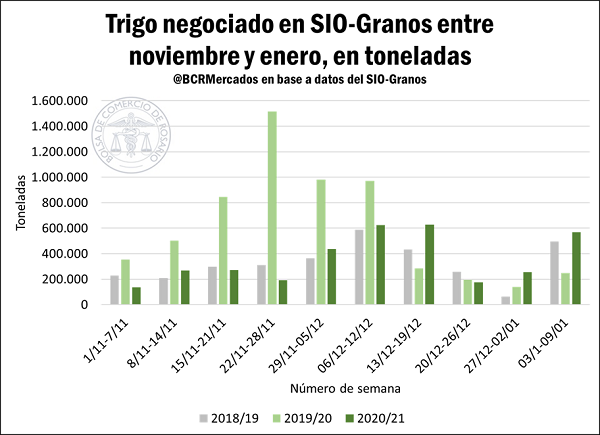

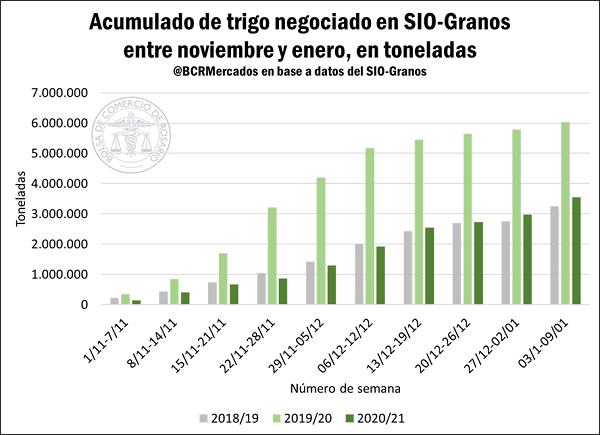

Analizando el ritmo comercial de los primeros meses de la campaña, podemos ver que luego de un comienzo de noviembre con pocas ventas, los volúmenes negociados comenzaron a incrementarse hacia mediados de diciembre, acompañando el avance de la cosecha.

En la segunda mitad de diciembre se observó una menor concreción de negocios, que ensayaron una ligera recuperación en la primera semana de 2021. Al realizar la comparativa contra la dinámica de la campaña previa, en la 2019/20 se había dado un elevado número de transacciones durante todo noviembre, derivado principalmente de las expectativas de un cambio en las autoridades del gobierno nacional.

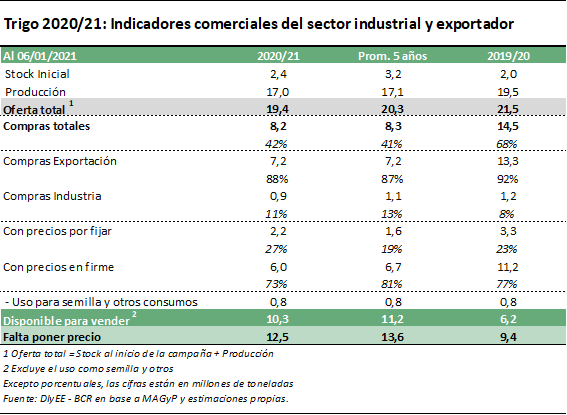

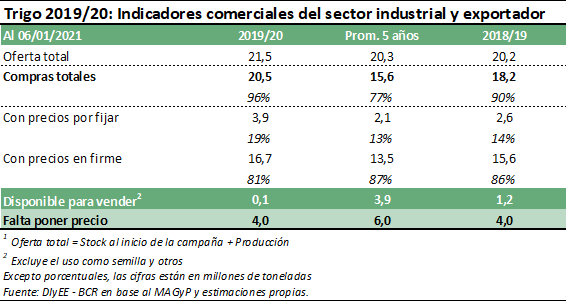

Por otro lado sólo queda disponible poco más de 100.000 toneladas de trigo 2019/20 para su venta, habiéndose comercializado cerca del 96% de la oferta disponible en la campaña. Esto se ubica unos 19 puntos porcentuales por delante del promedio de las 5 campañas anteriores, lo que habla de una comercialización acelerada, aunque solo 6 puntos porcentuales por delante de la 2018/19. A su vez aún se mantienen 3,9 Mt ya comercializadas sin precio fijado.

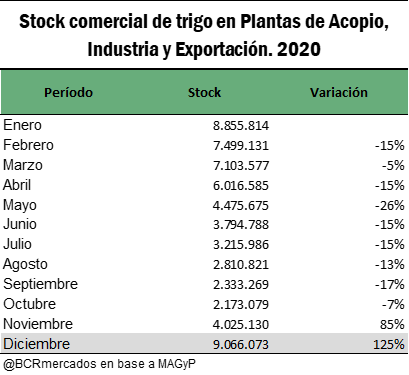

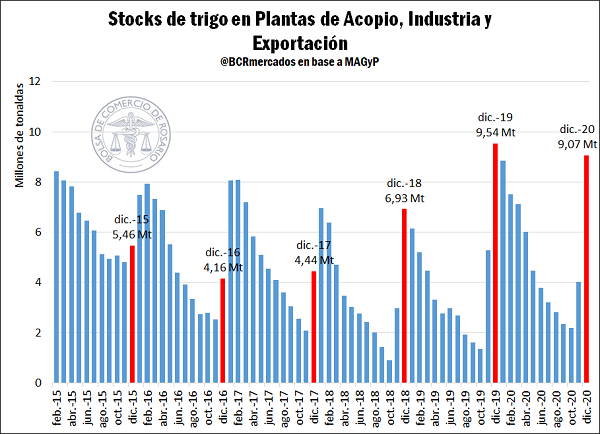

Con la entrada de la nueva cosecha de trigo, se reestablecieron fuertemente stocks en el mes de diciembre, considerando el cereal en manos de Plantas de Acopio, Industria y Exportación al último día del mes. Los stocks alcanzaron 9.066.073 toneladas, subiendo 125% (algo más de 5 millones de toneladas) en relación con el mes de noviembre.

Aun así, estos stocks se ubican un 5% por debajo de las existencias comerciales a igual fecha del año 2019 (o unas 474.000 toneladas), explicado fundamentalmente por la menor producción relativa en centro y norte del área triguera en 2020/21, cuya cosecha ingresa en los últimos meses del año al circuito comercial.

Es notorio que, al comparar con el año 2018 en la que hubo una producción cercana a 19 Mt, los stocks a diciembre 2020 se ubican más de 2 Mt por encima del valor al mismo momento de dicho año. Esta diferencia se explica en parte por mayores exportaciones durante el primer mes de la campaña 2018/19, que no permitieron una acumulación de stocks tan importante en manos del sector exportador, y por un empalme de cosechas más ajustado en ese entonces. Por otra parte, durante noviembre y casi todo diciembre del 2020 se registró una serie de conflictos laborales que paralizaron el complejo portuario del Gran Rosario, Quequén y Bahía Blanca. Los menores despachos de exportación y cargas de buques por el conflicto fue uno de los factores causantes de la mayor acumulación de stocks por el lado de la exportación.

USDA recortó la estimación de stocks a nivel mundial

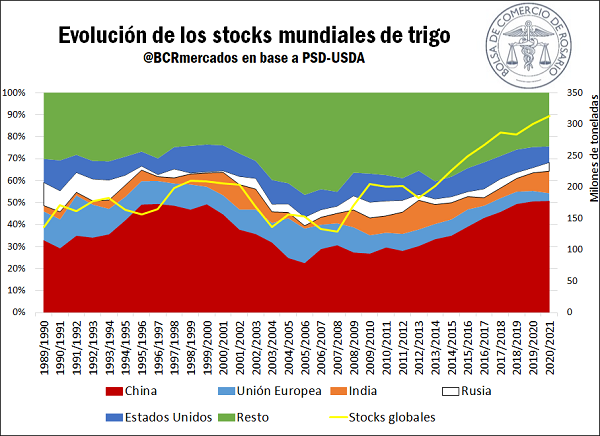

El día martes 12 de enero, el Departamento de Agricultura de EE.UU. (USDA) publicó un nuevo informe mensual de oferta y demanda mundial (WASDE). Previo a la publicación de este informe, se anticipaban recortes en los stocks globales de trigo. Sin embargo, no se esperaban bajas de tan alta magnitud como las que tuvieron lugar en las estimaciones. USDA recortó la previsión para los stocks estadounidenses en un 3%, cuando se esperaba una baja de apenas del 0,4%. De modo similar, a nivel global las expectativas planteaban un recorte de existencias del 0,3%, mientras que el WASDE informó una reducción del 1%. Aun con este recorte, se espera un crecimiento del 4,3% de los stocks mundiales, si se los compara con la campaña anterior. De esta manera, los stocks globales se ubicarían en torno a los 313 Mt.

La presión sobre los stocks es doble: a una menor producción mundial de trigo se le suman incrementos del consumo y el comercio global. La dinámica productiva encuentra sus problemas en las condiciones climáticas desfavorables, tanto en la Argentina como en zonas productoras del hemisferio norte.

Hace ya varias décadas que China es el gran almacenador de trigo del mundo, ostentando más de la mitad de los stocks globales, cerca de 159 Mt. Otro actor de relevancia es India, que espera almacenar más de 31 Mt al finalizar la campaña actual, un récord histórico para el país asiático.

Se espera entonces que el incremento de la demanda persista, poniendo aún más presión a los stocks en el hemisferio norte, que caerían en cerca de 3 Mt en la Unión Europea y casi 5 Mt en los Estados Unidos, de acuerdo con las proyecciones del USDA.

Para complicar aún más el panorama global de trigo, es muy probable que el gobierno ruso aumente las retenciones a la exportación de trigo recientemente introducidas, en un intento por controlar las presiones inflacionarias al interior del país. Sin embargo, las retenciones entrarían en vigencia recién en dos meses. Al mismo tiempo, el impuesto entraría en vigor una vez superada una cuota de exportación de cerca de 17,5 Mt, volumen pocas veces exportado por Rusia. De todas formas, los principales consumidores del trigo ruso, Egipto y Turquía, ya estarían buscando nuevos proveedores del cereal y evaluando la posibilidad de bajar aranceles para aminorar el impacto interno de la política del Kremlin.

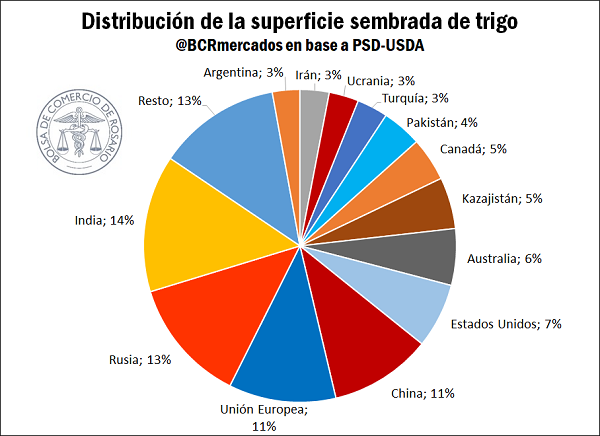

Durante la semana, USDA publicó también su informe sobre la siembra de la campaña fina en los Estados Unidos, revelando un incremento de las hectáreas destinadas a la producción de trigo de invierno en Estados Unidos, que sumaría 600.000 hectáreas adicionales en relación a la campaña previa. Se estima entonces que el área sembrada con distintas variedades de trigo de invierno por los productores estadounidenses totaliza 12,9 M ha. para el trigo de invierno. Esta superficie representa cerca del 7% de las hectáreas cultivadas con trigo a nivel global, y posiciona a Estados Unidos sólo detrás de India, Rusia y China en términos de área implantada con el cereal.

Los menores stocks estimados por el organismo estadounidense catapultaron los precios del trigo en Chicago durante la semana. Así, el contrato más operado alcanzó máximos en 6 años y medio, llegando a cotizar cerca de los 255/t. El precio del trigo acumuló una suba en la semana de US$ 14,6/t en este mercado.