Se recupera la ocupación en los feed lots

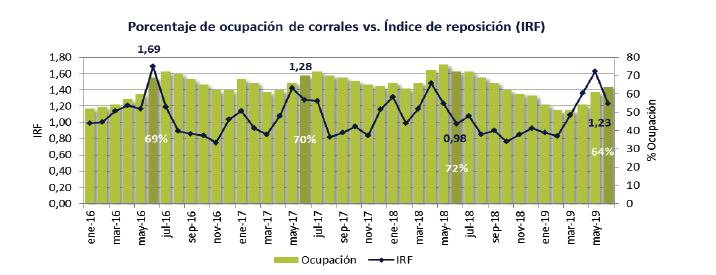

La ocupación de los establecimientos de engorde a corral subió 3 puntos y llegó a 64% de la capacidad total al 1 de junio pasado pero todavía sin llegar a los picos de 72% alcanzados hace un año, según las estadísticas de la Cámara Argentina de Feedlots (CAF). Además, se detectó una proporción de 55% a 45% entre animales de recría a corral y los procedentes de recría a campo, en lo que parece ser la proporción ideal.

De acuerdo al último informe publicado por la Cámara Argentina de Feedlots (CAF) la ocupación de los establecimientos de engorde a corral nucleados por dicha institución alcanza al 1 de junio el 64% de su capacidad total.

Comparado con lo relevado en mayo, esto representa un incremento de 3 puntos porcentuales; sin embargo, aún se encuentra lejos de alcanzar el 72% de ocupación que registraban los establecimientos un año atrás.

A partir de julio de 2019, los feedlots iniciaron un proceso de vaciamiento, sumamente afectados por una relación insumo-producto muy adversa, resultado del fuerte incremento que sufrió el precio del maíz tras la devaluación y precios del gordo que tardaron en reaccionar.

Esta situación a su vez, generó una muy fuerte descapitalización del sector, que debió terminar la hacienda ingresada a contramargen. Este proceso se prolongó hasta inicios de este año, cuando hubo una conjunción de relaciones de compra-venta más favorables, y cierta estabilidad en los precios del maíz, que permitieron a los feedlots recuperar rentabilidad y comenzar muy lentamente a llenar sus corrales; alentados por una buena zafra de terneros pero fuertemente resentidos por la descapitalización sufrida meses atrás.

Otro de los indicadores que releva la CAF es el Índice de Reposición de los Feedlots (IRF) el cual refleja la relación de cabezas que ingresan y egresan de los establecimientos durante un período determinado. En el último informe el IRF se ubicó en 1,23 puntos. A diferencia de la ocupación, este indicador muestra un quiebre de tendencia marcando su primer caída mensual (-0,30 puntos) luego de cuatro períodos de creciente reposición.

No obstante, como bien aclara la misma CAF en sus informes, dado que el IRF es un indicador relativo a los egresos, si estos últimos han sido bajos por los niveles de encierre el IRF puede resultar superior a 1 generando errores de interpretación; por lo que siempre es importante analizar ambos indicadores -ocupación y reposición- en forma conjunta.

En este caso, a pesar de registrar una menor reposición respecto del mes previo, el porcentaje de ocupación continúa creciendo. Un comportamiento interesante a observar es la evolución de los animales recriados a corral contra los recriados a campo.

Durante buena parte del año pasado, cuando la ecuación para los feedlots comenzó a generar desbalances importantes, se registró un incremento de los animales recriados a campo. Esto no solo permitió reducir costos de alimentación sino también, ingresar a los corrales un animal que tras su terminación bien podía destinarse al mercado doméstico como al canal de exportación.

En el último informe publicado por la CAF, los animales de recría a corral totalizaron 79.000 cabezas, mientras que los procedentes de recría a campo, 64.000 cabezas. Esto implica una proporción de 55% a 45%, a favor de los primeros. Si bien un año atrás, esta relación se arrojaba exactamente los mismos porcentajes, en los meses subsiguientes la recría a campo constituyó una alternativa muy oportuna ante los magros márgenes que arrojaba el feedlot.

Como en toda crisis, muchas veces se generan experiencias que luego terminan instalándose como opciones muy atractivas, aún superada la emergencia. Ésta posiblemente sea un ejemplo de ello; una modalidad que termine consolidándose cada vez más, de la mano de una mayor integración entre engordadores y diferentes demandantes de la cadena y que, sin dudas, conferirá una estacionalidad menos marcada en el ingreso y salidad de los corrales, con la consecuente estabilzación de precios.

Mercado de Liniers

Semana de ingresos limitados por las lluvias ocurridas en los distintos puntos de carga que abastecen la plaza. Así, cerró con 23.760 vacunos comercializados la semana pasada, 8.000 menos que la semana previa lo que terminó finalmente reflejándose en precios.

La baja oferta, especialmente durante la jornada del viernes, se vio reflejada en un repunte de precios tanto de lo destinado a consumo como a exportación. En lo que respecta al canal interno, la demanda se mostró muy activa, anticipándose a los feriados de la semana entrante. En tanto, la vaca con destino exportación, si bien acompañó las subas no lo hizo con igual ritmo dado que algunos frigoríficos comienzan a acusar demoras en su procesamiento.

Futuros ganaderos

El Futuro de Ternero Rosgan, cuyo vencimiento y último día de negociación es coincidente con el primer día del remate mensual de Rosgan, terminó ajustando en $68,17 para la posición Junio-19, tras haberse apreciado 7,22% en el transcurso del último mes. La posición Julio-19 del mismo contrato, ajustó el viernes en $68,05, sin variaciones respecto del cierre de la semana previa.

El Futuro de Novillo en Pie comenzó a operar la semana pasado para la posición Junio-19, cuyo vencimiento corresponde al último viernes del mes. La misma abrió su cotización en $61,10 el día miércoles, cerrando el vienes en $61,80. En tanto, la posición Julio-19 ajustó el viernes en $63,30 mostrando una muy leve suba respecto del viernes anterior.