Arranca el nuevo dólar soja: situación de la campaña comercial al 5 de septiembre

Por Javier Treboux- Emilce Terré- Julio Calzada -Bolsa de Comercio de Rosario (BCR)

Con el Decreto 576/2022 se oficializa la creación del Programa de Incremento Exportador, siendo un esquema de adhesión voluntaria que está destinado a todos los agentes que hayan exportado en los últimos 18 meses previos a la publicación del documento en el Boletín Oficial.

Para ingresar a este programa los exportadores además deben tener registradas DJVE de soja o derivados (aceites, harina, pellets o biodiesel), ya sea antes o después de la entrada en vigencia del decreto.

El principal efecto de este esquema, que durará hasta el 30 de septiembre, es que con la registración de las DJVE se liquidarán las divisas para el pago de mercaderías a un tipo de cambio de $ 200 por dólar estadounidense, valor superior al tipo de cambio Banco Nación. Asimismo, aquellos sujetos que adhieran al programa deberán efectuar pagos por Derechos de Exportación y demás tributos al tipo de cambio excepcional y transitorio.

Por otra parte, este mismo Decreto crea el Fondo de Incremento Exportador, dirigido a financiar la alimentación de personas en situación de extrema vulnerabilidad y programas de estímulo a la producción y el desarrollo de productores de escala pequeña y mediana. La proporción que se destinará a este fondo será establecida por el Ministerio de Economía. Este fondo será constituido por las sumas que el Estado Nacional efectivamente perciba, de manera incremental, en concepto de derechos de exportación por las mercaderías que contempla el decreto.

En adición, se plantea que aquellos productores que vendan el 85% de la producción de cosecha 2021/22 y con precio perfeccionado o fijado antes del 30 de septiembre, van a poder acceder a beneficios en la próxima campaña de soja (2022/23). Asimismo, debe resaltarse que no se aclara qué beneficios específicos se tendrían el año que viene.

Además, en los Mercados de Futuros, la entrega del activo subyacente correspondiente al cumplimiento de contratos de Futuros de Soja y la negociación denominada “Disponible”, en ambos casos, que se realicen desde la entrada de vigencia del decreto y durante septiembre de 2022, serán facturadas considerando el contravalor de $ 200. Como contraparte de estas disposiciones se contempla la emisión de letras de deuda en dólares a 10 años para cubrir la diferencia patrimonial de las operaciones del Decreto 576/2022 acaecidas al Banco Central de la República Argentina (BCRA).

El BCRA vislumbraba un atraso en las ventas de soja 2021/22 por US$2700 millones en julio

En el informe mensual de “Evolución del Mercado de Cambios y Balance Cambiario” del Banco Central de la República Argentina (BCRA), se analiza periódicamente la evolución del sector Oleaginosas y Cereales en materia de ingreso de divisas, exportaciones del sector, anote de DJVE y evolución de la comercialización interna de los principales cultivos.

En el último reporte correspondiente a julio, se menciona la perspectiva de la entidad en cuanto a la situación de la comercialización de granos en Argentina:

“La comercialización interna del maíz al mes de julio se ubicó en niveles similares a los observados en las campañas 2020/21 (alrededor de 35 millones de toneladas). Por su parte, las compras de trigo muestran mayor dinamismo y se ubican por encima de los niveles observados en las campañas previas (en el acumulado a julio de la corriente campaña se comercializaron poco más de 21 millones de toneladas, un 46% más que mismo período de la campaña 2020/21). En sentido opuesto, la comercialización de la soja continuó retrasada si se la compara con campañas anteriores: los 21 millones de toneladas comercializadas hasta el cierre de julio representan un 47% de la cosecha estimada, cuando a la misma fecha de la campaña anterior se había comercializado un 58%, valuada a los precios vigentes, esta diferencia ronda los USD 2.700 millones.” (BCRA, 2022).

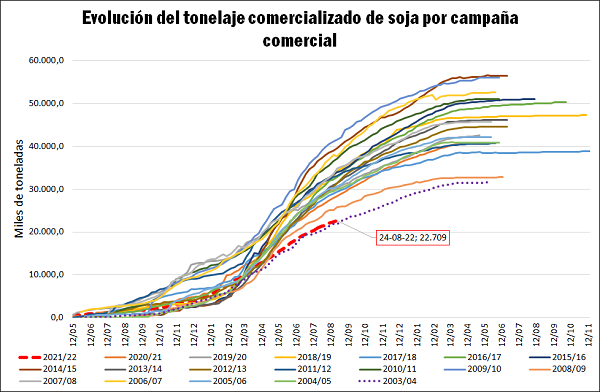

Soja 2021/2022. Situación Comercial: Al 24 de agosto se comercializaron 22,7 Mt de soja, en mínimos desde la 2003/04

Desde que comenzó la actual campaña comercial de soja 2021/22, se pudo observar una ralentización en la comercialización de la oleaginosa por parte de los productores. Realizando un análisis “en valores absolutos” de grano vendido, sin contemplar en el análisis las producciones relativas de cada campaña, al 24 de agosto industriales y exportadores pactaron la compra de 22,7 Mt de soja (datos oficiales del MAGyP). Ello indica el menor valor absoluto desde la campaña 2003/04, cuando se habían comercializado 21,9 Mt para el mismo momento del año.

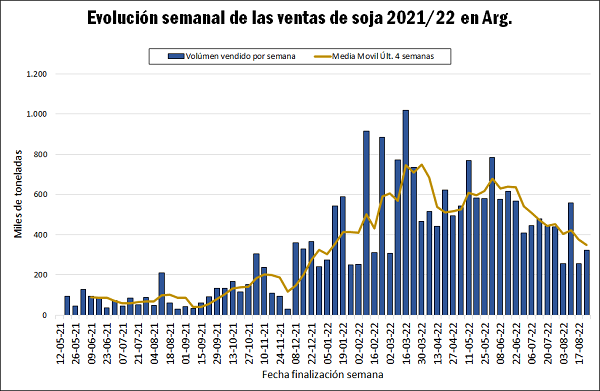

Soja 2021/2022. Situación Comercial: Las ventas semanales promedio del último mes se ubican ya en 348.000 toneladas semanales, los menores volúmenes desde comenzada la campaña comercial.

Si se observa la evolución de la negociación semanal de la soja en la actual campaña, previo al inicio formal de la misma en el mes de abril, se había registrado un buen dinamismo en los volúmenes comercializados hasta mediados de marzo, seguido por una merma temporal en los negocios semanales para repuntar comenzado abril.

Desde finales de junio, sin embargo, se observa una caída importante en los volúmenes negociados por semana, alcanzando un promedio de 348 mil toneladas semanales en el último mes. En la semana que terminó el 24 de agosto se comercializaron 322 mil toneladas de soja, ligeramente por encima de la semana anterior.

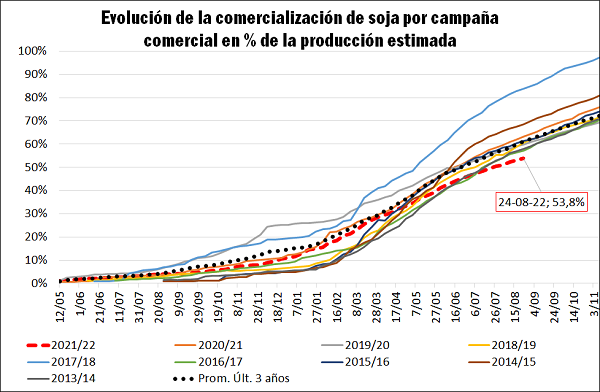

Soja 2021/2022. Situación Comercial: En relación con la producción de soja (estimación de GEA/BCR) se vendió el 53,8% de la cosecha, un atraso de 7,4 puntos porcentuales (o 3,1 Mt) respecto del promedio de las últimas tres campañas

Al evaluar la situación comercial en relación con la producción de soja 2021/22 (estimación de GEA/BCR: 42,2 Mt), se ha vendido el 53,8% de la cosecha por parte de los productores siendo el menor ratio desde, al menos, el ciclo 2003/04. Para la 2020/21 la relación era de 63,3% a esta misma altura del año, mientras que el promedio de las últimas 3 campañas era de 61,2%. Por lo tanto, la ralentización del presente ciclo respecto del promedio es de 7,4 puntos porcentuales “con respecto a la producción”. Esta diferencia señala que, si se hubiera concretado el promedio, deberían estar comercializadas 3,1 millones de toneladas de soja adicionales. A valor FOB del poroto, esto representa U$S 1.871 millones.

Soja 2021/2022. Situación Comercial: En relación con el volumen comercializable, resta por vender el 32% de la oleaginosa. Frente al promedio de los últimos 3 años existe un atraso del 6,2% (2,6 Mt).

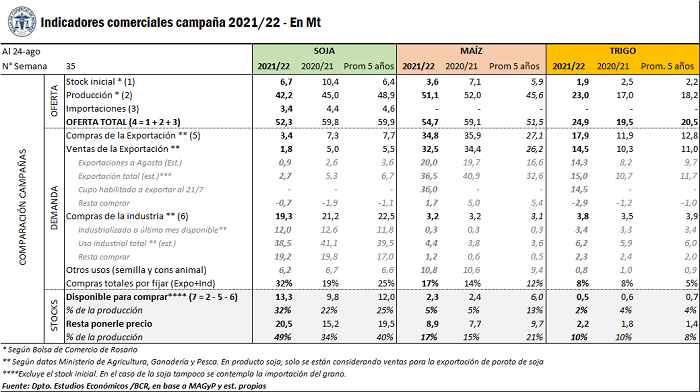

Con respecto a la perspectiva comercial de todo el ciclo de soja 2021/22, en la actual campaña se espera una oferta total de 52,3 Mt vs 59,8 Mt el ciclo anterior, lo cual implica una merma de materia prima disponible en el mercado de 7,5 Mt.

Según nuestra metodología para estimar cuanto quedaría por vender (producción menos compras de la exportación e industria menos otros usos como semilla y consumo animal) en la campaña 2021/22 quedarían disponibles para comercializar 13,3 Mt al 24 de agosto, lo cual representa el 32% de la producción (42,2 Mt). Si se compara con el promedio de los últimos 3 años, existe una ralentización del 6,2% respecto de la producción. Bajo esta óptica, el atraso comercial a esta altura del año sería de 2,64 millones de toneladas, lo que implica U$S 1.577 millones.

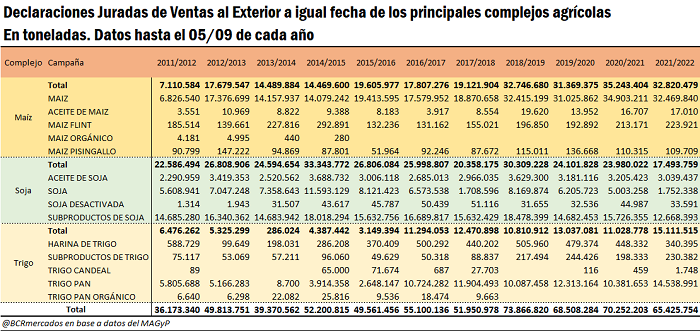

Situación comercial externa de los tres principales granos 2021/22: Las ventas externas de los tres principales complejos (soja, maíz y trigo) se ubica 4,8 Mt por debajo de la pasada. El avance en las ventas de trigo compensa parcialmente las complicaciones del complejo soja.

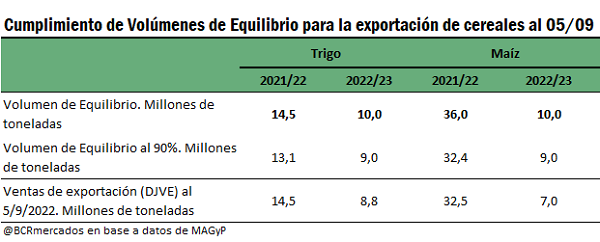

Si se observa el desenvolvimiento del sector exportador en los principales complejos para esta campaña 2021/22, al 9 de septiembre se han anotado DJVE por 32,8 Mt del complejo maíz (el maíz en grano alcanza el 90% del Volumen de Equilibrio fijado oficialmente por el MAGyP). En el caso del trigo hay declaraciones de ventas externas por 15,1 Mt para todo el complejo, dentro de las cuales el trigo en grano alcanza el Volumen de Equilibrio oficial establecido de 14,5 Mt. Cabe la aclaración que ambos cereales están en el techo de volúmenes habilitados para exportar por parte del Gobierno Nacional. Se recuerda que una vez alcanzado el registro del 90% del tonelaje de equilibrio a exportar, deberán registrarse las ventas externas restantes hasta el 100% del cupo (y un 4% adicional de tolerancia) bajo el régimen especial DJVE-30 (es decir, ventas a despachar en los siguientes 30 días).

Mientras tanto, en el caso del complejo soja se han anotado DJVE por 17,5 Mt, muy por debajo de las 23,9 Mt del año previo en la campaña 2020/21.

Respecto de los subproductos de soja (harina/pellet), se llevan anotados actualmente 12,7 Mt vs 15,7 Mt en el ciclo 2020/21, lo cual indica una merma de 3 Mt aproximadamente. Se destaca que en los primeros siete meses del año se importaron 950.000 toneladas menos de soja, debido a la gran sequía que afecta a Paraguay. En este sentido, la falta de materia prima está afectando fuertemente a la industria aceitera del Gran Rosario, donde se conjuga una baja producción local y una gran sequía que perjudicó la producción de Paraguay y limita nuestras posibilidades de importación para aumentar la oferta total en Argentina para la industrialización.

A nivel general para los tres complejos por campaña a igual fecha se obtienen ventas externas por 65,4 Mt para trigo, maíz y soja. Dicho volumen registrado se ubica 4,8 Mt por debajo de la campaña pasada.