Cuota Hilton: Pasar la tormenta

A casi dos meses de haberse registrado las primeras señales de disrupción de compras del mercado europeo, las perspectivas de recuperación aun no resultan claras. El mercado ganadero de Rosario, Rosgan, elaboró un informe sobre la actualidad de las exportaciones de carne vacuna a ese mercado, que se reproduce a continuación:

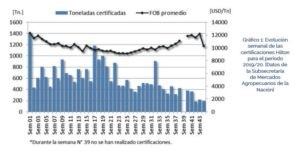

Si bien es cierto que, a excepción de una sola semana en la cual directamente no se registraron certificaciones –del 18/3 al 24/3- el volumen semanal continuó moviéndose y el total certificado durante abril cayó a menos de la mitad de lo registrado el año pasado.

Por otra parte, el valor de los pocos negocios que se están realizando ha caído significativamente.

Con un segmento de hoteles y restaurantes totalmente aniquilado, los embarques que se siguen haciendo son los destinados a abastecer grandes cadenas de supermercados, mercado que normalmente no paga los mismos valores y más aún en un contexto recesivo como el actual.

Ante esta situación y aún sin claras perspectivas de cuánto tiempo demandará su recomposición, varios industriales optan por frenar sus ventas evitando convalidar los valores actuales. Sin embargo, como resultado, caen los embarques y siguen cayendo los

precios.

Si tomamos como referencia los últimos datos publicados por el Ministerio correspondientes a la semana N°44 –del 22 al 28 de abril- el valor promedio de las 190 toneladas certificadas esa semana resultó en 10.282 usd/tn, un 15% inferior al de la semana

previa y un 6,5% más bajo que el registrado a igual fecha del año pasado.

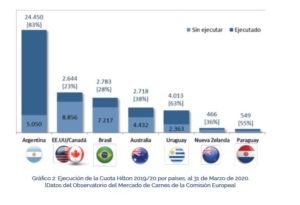

Claramente, esta situación trasciende al mercado argentino siendo varios los países afectados por esta tremenda caída de la demanda europea. Tomando datos consolidados por la misma Unión Europea, vemos que al 31 de marzo el nivel de umplimiento de todo el contingente ascendía al 56%.

Dentro del grupo de países habilitados a ingresar bajo esta cuota, Argentina presenta el mayor nivel de ejecución con el 83% de las 29.500 toneladas asignadas, seguido por Uruguay con el 63% y Australia con el 38% de cumplimiento. Es decir, que

respecto de los otros orígenes, Argentina exhibe un nivel de ejecución de entre 20 y 40 puntos superior, lo que la posiciona sin dudas en una situación muy diferente al resto de los países.

Si sumamos los datos de abril, a la fecha Argentina lleva certificado un total de 25.350 toneladas que arrojan un nivel de ejecución cercano al 86% del cupo total, solo 5 puntos porcentuales por debajo del año pasado, cuando -por primera vez en diez años- el país lograba un nivel de cumplimiento pleno.

Lejos de relativizar la situación, no podemos dejar de ponderar las implicancias de llegar al final del ciclo sin haber podido ejecutar la totalidad del contingente.

Sin posibilidades concretas de extensión del plazo de cumplimiento –pedido que a Uruguay ya le fue rechazado- el ciclo 2019/30 finaliza el próximo 30 de junio, es decir, en dos meses a la fecha, asumiendo que el ritmo de certificaciones se mantiene estabilizado en torno a las 1.000 toneladas mensuales conforme a lo registrado durante abril, a fin de junio estaríamos arribando con un saldo pendiente de ejecución de aproximadamente 2.000 toneladas. A valores de 10.000 usd/ton, implicarían una pérdida de ingresos por 20 millones de dólares.

En tanto, China compró durante los primeros tres meses del año unas 114 mil toneladas equivalentes peso carcasa. Si lo comparamos con las cifras del último trimestre del año pasado (215 mil toneladas) es posible observar el enorme potencial de crecimiento que presenta este destino.

Con la experiencia pasada, esta vez el gobierno chino no dejará que los valores pagados por la importación se disparen a los niveles de noviembre pasado, arriesgando nuevas subas inflacionarias.

Sin embargo, aun conservando los modestos precios actuales de 4.000 usd/tn promedio, con solo recuperar unas 5.000 toneladas en los próximos dos meses, ya estaríamos cubriendo la eventual caída de ingresos generada por el menor cumplimiento de la Hilton 2019/20.

Como todo, es tiempo de esperar a que pase la tormenta y seguir produciendo. La llegada del verano europeo sumado a las estadísticas de desaceleración de la curva de contagio de la enfermedad comienza a construir perspectivas más alentadoras para los meses venideros. A medida que comience a reactivarse el segmento de hoteles y restaurantes con la misma circulación interna del turismo europeo, la demanda sin dudas podrá comenzar a recomponer sus ofrecimientos. Para ese entonces, pasada la tormenta, ya estaremos transitando el ciclo Hilton 2020/21 y los fundamentos del mercado de carne serán muy distintos a los actuales